广发基金刘杰:2018年国内权益ETF变化与思考

近几年国内ETF,特别是权益ETF越来越受到大家的重视与欢迎,接下来我将从两个方面进行分享:

首先是2018年权益ETF市场的现状、变化及原因。2018年权益ETF的规模和户数逆市得到了明显提升,客户认可度也出现了明显的加速趋势。今年行情不好,市场处于逐渐下跌的过程中,各个估值的大部分指数已经到了底位,市场的政策底逐渐显露出来,而在把握这一点的过程中,整个市场也认为选择ETF是较好的方式。

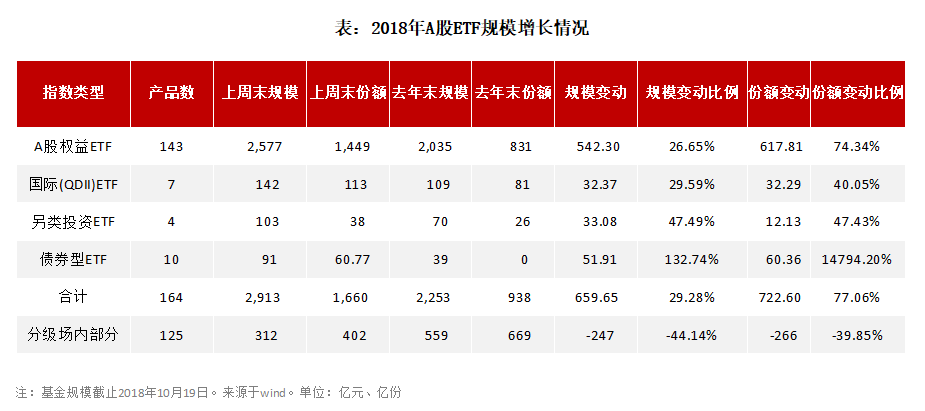

根据数据统计,2018年年中,A股股票ETF的户数相比2017年底增加了42万户,增幅56%,增幅和绝对数量远高于往年。

从规模看,债券、商品等类型的ETF都出现了净增长,增幅最大的是股票ETF,规模增加542.3亿元,增幅近25%。

从份额看,今年的份额增幅达到74.34%。我个人认为这种趋势未来会延续。与此同时,场内的另一个品种分级基金,2018年场内部分净减少,且减少幅度较大,将近一半。出现这种情况是有具体原因的,包括未来两年分级基金将被清盘,它的高杠杆给很多投资者带来了不好的体验。

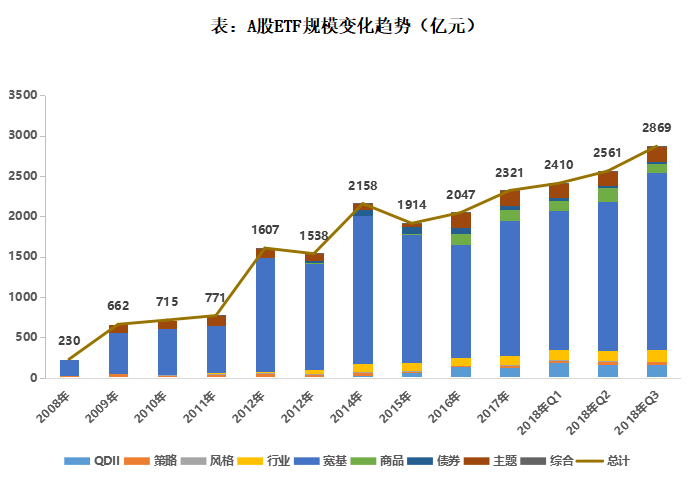

从过去十年股票ETF的变化来看,2018年的增幅仅次于2012年的ETF大爆发时期。2018年的一个可喜变化是各个类型都得到了发展,尤其是在前一两年行业与主题ETF出现停滞发展的情况下,一些热点行业或主题的ETF受到了市场青睐,规模明显增加。

2018年前三季度规模增加较多的ETF主要集中在宽基ETF。2017年是白马蓝筹的行情,2018年很多投资者逐渐认为风格可能会得到一定切换,因此中小盘ETF的规模增长更多。上半年,一些热点行业如环保ETF、医药的增幅较多,这是2018年出现的新变化。

为什么会出现这种情况?我们站在投资者的角度思考了一下:

2017年是白马蓝筹的行情,其中涨势最好的宽基是上证50,在25%左右,其次是沪深300,将近22%,差别不大。但相对整个市场3000只股票而言,仅有11.17%跑赢了沪深300。对普通投资者而言,事后在3000只股票中选择,会选白马行情,但在年初会难以抉择,如果从几只宽基ETF中选,选择沪深300的概率更高。

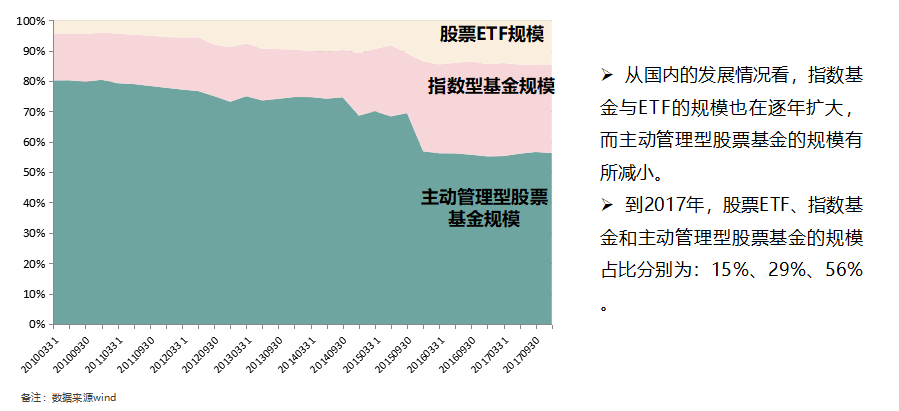

如果投资者把个股带来的困扰转到ETF上,我们可以把更多精力放在风格切换与阶段性行业的把握上,这样战胜整个市场或者在市场中获得相对较好的收益会变得更容易。这种趋势在全球都一样。以美国市场为例,美国截至2018年2月的一项统计显示,约有60%的基金投资在特定的指数基金,尤其是ETF里。美国近十年ETF的规模与占比逐年升高,我相信未来国内也会是这种情况。

国内与国外的情况类似,主动基金的占比也在逐年下降,特别是2015年股灾前后,主动基金规模占比出现了明显下滑,指数基金特别是ETF占比明显上升。我个人认为是因为个股的风险相对较大,无论牛市还是熊市、震荡市,把握风格指数会更简单,同时能剔除掉一些个股黑马的地雷行情,这样对整个投资更有利。

ETF具备一些优势。

首先个股越来越多,我们选择个股的困难越来越大,因此选择ETF更好,收益率提高,也能最大程度地降低个股的风险。

同时,由于ETF能在场内进行买卖,有时能进行T+0的变现和交易,这样费用低廉,且ETF免收印花税。在指数基金中,ETF是跟踪效果最好的,因为它是通过篮子进行交易,对其他投资者的影响最低。此外,它的透明管理也给资产配置带来了很大方便。

最后简单分享一下我们关于ETF的一些理念和操作方法:

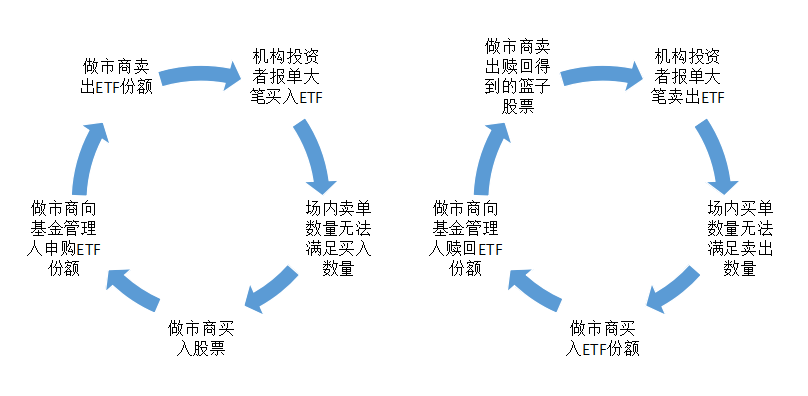

第一点,很多客户担心ETF的流动性,但实际上ETF的流动性取决于成分股。例如市场中有客户想买ETF,当时卖单较少,但这时如果有做市商,做市商就会在场内买入股票,然后拿股票申购成ETF篮子变成份额,可以实时卖出,这样就满足了普通投资者及时、瞬时的买入需要。这样我们可以看到,基于短板原理,它的流动性取决于成分股最弱的那一个。相比我们自己去跟踪这个指数,ETF有更多便利性。

第二,IOPV可以理解为实时估算值,虽然不是特别准,但它是我们依靠的一个相对准确的数值。市场一般会从价格上体现,我们在买卖的过程中,应该围绕IOPV进行交易,但在一些极端情况下,比如一些停牌股票可能有预期跌停,持有更多股票的ETF折价会更大,因此,特殊情况下要考虑特殊因素。

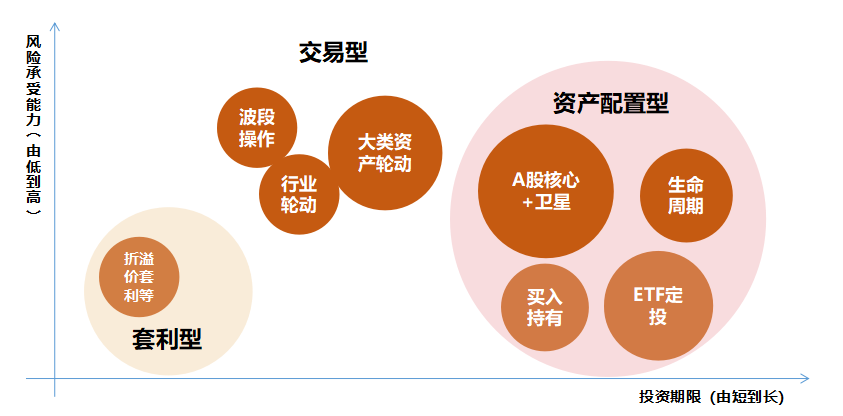

对于ETF投资,资产配置方面,FOF基金经理可以将重心放在未来风格的把握上。还有一些是交易型,如短期的行业驱动、日内波段操作、大类资产轮动等。其中,个人投资者或交易较小的,可以参考交易型或套利型。

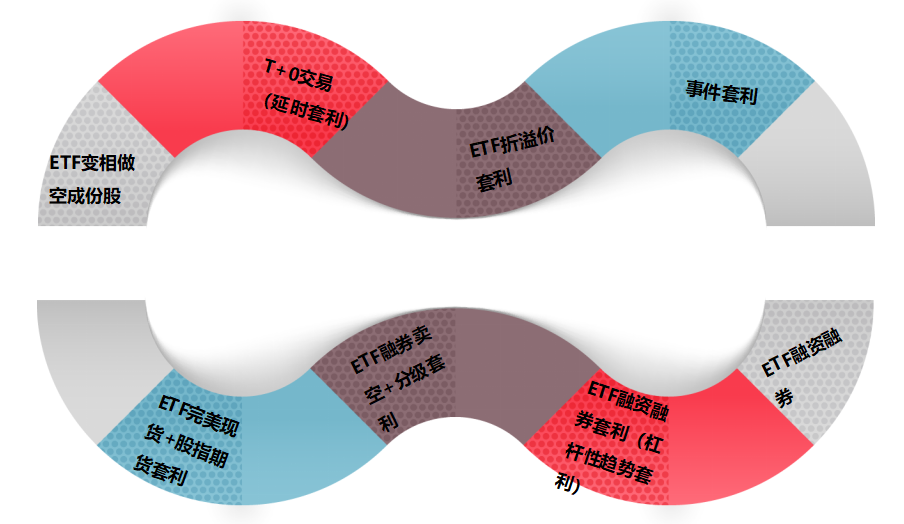

其中有一个日内延时交易,比如当天突然出现重大利好,此时买入大量该品种的ETF,第二天或隔夜风险可能存在一些问题,在二级市场反映出来的时候再当场通过买入赎回,这就变相实现了T+0,也把握住了盘中上涨这一波行情。再比如,ETF有很多环保、医药等行业融资融券的标的,通过股指期货很难获得该行业做空的功能,而通过ETF融资融券可以实现变相做空。还有ETF与期货的交易,今年期货出现了溢价深水的情况,这时普通投资者可以在深水较多的时候买入开空投,然后同时买入沪深300的现货ETF,这样在交割日或未来几日它变成贴水或不存在折价的时候,就可以在几日内获得深水的套利。

如果短期内害怕市场存在风险、更看好小盘而非大盘,可以通过买入沪深300或你看好的那个品种的现货再加上它融资融券的卖空功能,锁定市场大部分风险,获得品种之间风格差异的回报。

目前,我们认为定投更适合普通投资者和一些机构投资者。选择场内的ETF也能实现类似定投的效果。其实定投尤其适合A股。对于场内的ETF,在流动性允许的情况下,也能通过类似手法规避A股一些不好的特征,获得相对确定的收益。

责任编辑:小亦

相关新闻

- Two Sigma亚太CEO林国沣:亚洲正处于全球经营格局转变的中心,在动荡中系统性投资的重要性凸显

- 财视连线——磐合家族办公室颜怀江:MFO对家族的价值

- 财视连线——平安信托赵青:家族信托是财富管理和传承的综合解决工具

- 财视连线——潼骁投资张凡:量化驱动下的多资产多策略配置

- 财视连线——诺亚控股章嘉玉:财富管理与风险的再平衡

- 财视连线丨招商基金王平——公募量化:ETF仍是未来重中之重

- 财视连线——南方基金龚涛丨ETF配置展望:在防御中寻找优势板块

- 财视连线——国泰君安金娜:买方投顾新格局,真正实现以顾客为中心

- SAP Concur 全球峰会3月17-18日 全球同步直播

- 百年变局,家族财富管理行业出现四个新关键!