上海农商银行首席信息官周衡昌:中小银行数字转型之路

作者 | 周衡昌

整理人 | 风间

来源 | 财视中国

【作者简介】周衡昌,上海农商银行首席信息官。硕士学位,高级工程师。长期从事金融信息化建设工作,先后在工商银行、交通银行和上海农商银行作为主要负责人参与了工商银行主机并行耦合系统和实时电子汇兑系统建设、交通银行数据大集中工程和新一代综合业务系统建设、交通银行SOA架构设计和建设,以及上海农商银行新一代银行系统建设等重大项目。并在相关核心期刊发表了多篇专业论文。

随着商业银行越来越同质化,数字化转型迫在眉睫。数字化转型能带来极大好处:

一是业务转型能力的提升。业务创新是银行转型关键,大数据技术正是商业银行深入挖掘既有数据、找准市场定位、明确资源配置方向、推动业务创新的重要工具。

二是有效降低企业的经营成本。通过大数据应用和分析,银行能够准确定位内部管理缺陷,制订有针对性的改进措施,实行符合自身特点的管理模式,降低运营成本。

三是精准营销。大数据提供了全新的沟通渠道和营销手段,可以更好地了解客户的消费习惯和行为特征,及时、准确地把握市场营销效果。

四是增强风控能力。大数据有助于降低信息不对称程度,增强风险控制能力,对贷款人资产价格、账务流水、业务活动等流动性数据进行动态和全程的监控分析。

而做好数字化转型就要进行全方位的设计。战略方面,要从顶层设计数字化战略,特别是董事会这一层,因为数字化转型一定是全行的行为。策略方面,从产品服务场景化、客户管理智能化和交互方式立体化这几个维度制定相应策略。产品服务场景化包括做好核心业务、发展跨界合作、集聚场景获客、延伸金融服务链、提供一站式平台,客户管理智能化包括切入生活场景、客户数据导向、客户分层管理、主动服务客户,交互方式立体化包括线上渠道创新、实体渠道转型、合作渠道开拓、多渠道整合、全渠道银行。

能力方面,包括组织体系,人才队伍的培养、合作渠道的建立、数据分析的能力。技术方面则是大数据、云应用、人工智能、移动互联、自动化等。

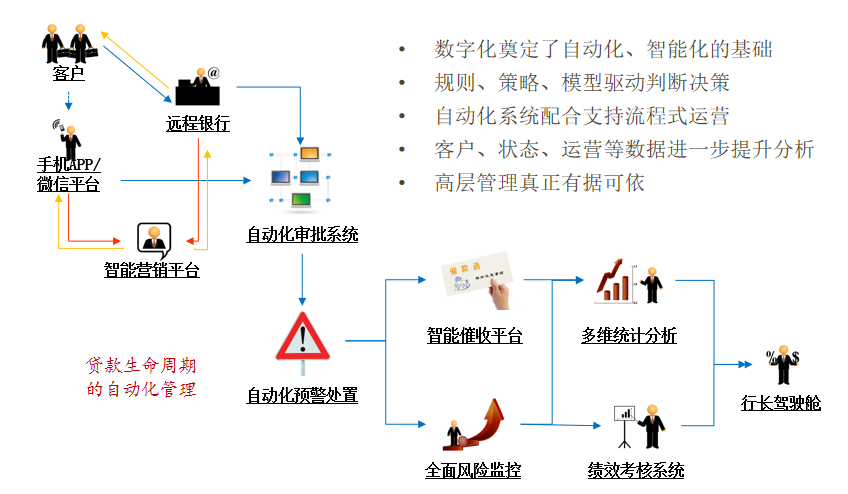

对银行来说,数字化转型需要全方位的改革,其中包括几大转型:领导力转型——以数据为基础进行决策;获客渠道转型——广泛合作,场景切入,线上获客;产品体验转型——快速反应,简便操作,跨界结合;运营模式转型——集中式,流程式,远程式;信息技术转型——移动化,自动化,智能化。

全方位的数字化转型要产品和渠道一起突破,一方面大力创新产品,实现传统产品服务的数字化、场景化,另一方面大力挖掘渠道,实现传统获客渠道的数字化。

此外,还包括:

经营去实体化、管理去中间化。从银行的发展趋势来讲,网点在不断收缩,而且近几年在加速。电子渠道的替代率已经达到80%-90%,虚拟的远程服务支持已经被广大客户接受。同时,快速响应需要运营集中化,而数字化基础支撑组织框架趋于扁平化也是一个趋势。

业务的交叉渗透。不仅在银行内部交叉、不断推出复合产品和复合服务,而且与外面的网站、企业平台形成了相互渗透。这几年互联网金融发展迅速,实际上是互相渗透的结果。

以及操作自动化、决策智能化。

在数字化转型中,合作至关重要。传统银行是到实体商场给商家提供金融解决方案,如POS机,BATJ等互联网平台相当于在网上开了实体店,到了网上这种形式会转变,但服务不变。

互联网平台有强大的客户集聚性和品牌效应、擅长捕获线上热点并植入营销方案,年轻一代已培养起日常生活网上化的习惯;相比之下,银行自有线上渠道、线上营销包装和市场运营能力、线上平台开发的科技能力都有限,也缺乏精准获客的大数据。但银行有自身优势,特别是在供应链金融的整体解决方案上。

银行具备金融产品的组织能力、金融服务的持牌优势等金融属性,在资金安全方面有很好的公信力,金融产品嵌入互联网平台可以提升知名度和粘性,所以将来这种合作会更深层、金融产品会越来越丰富。对银行来说,金融产品一旦能与互联网平台有很好的金融渗透嵌入,就能进一步加强双方的合作,从而实现互利。

随着信息技术的发展,近年来数据相关的技术创新发展迅速,也推动和引领着金融服务的创新。国内银行正在从三个维度与金融科技公司开展全方位的战略合作:

战略与理念——开展与互联网平台的深度合作,通过加强内部研发,采购布置新技术,直接向金融科技购买服务等形式;

资源投入——优质资源分配到金融科技创新项目的开发与管理的合作中;

行动方案——银行与互联网平台,通过磨合和探索,重点解决技术与商业模式之间的差距,创造新的业务形态。

要做好数字化转型,首先要做好数据治理,很重要的一点就是战略规划,根据银行的特点、阶段制定大数据应用实施的战略图。

我们要通过数据治理来实现行内的数据“小而美”。在各个业务系统里标准不统一,对一些事物的描述也有差异,所以要统一数据标准。此外还包括全面的数据管控、完善数据平台、深化数据应用以及优化组织流程。

同时要扩展外部数据,实现数据“大而全”。传统数据之外,需要扩展的有客户基础信息、交易信息、资产信息、客户行为信息、商业信息、供应链信息、位置信息以及行为信息。

客户画像是数字化转型中的重要一步,也是客户领域的第一步。银行要利用大数据技术,全方位地收集、分析、挖掘和整理客户信息,将传统的客户视图升级为增强版的全景客户画像。客户画像主要是解决3W1H——who、why、what、how,即描述性视图、态度视图、行为视图和交互体验视图。建立起这几个视图,我们才能真正了解客户,进而提供个性化服务。

第二步是智能客服,它能用机器人实现很多繁杂的人工服务,优势在于成本优势、易于管理、扩展性强、准确率高、客户体验好。很多银行已经建立了智能客服,日后还需要不断深化,实现人机互动、智能识别。

第三是精准营销,这对银行而言十分迫切,也涉及到银行的长远发展。如果能做到在客户需要的时候给予营销、解决客户的难题,产品的生命力、客户对银行的黏性都会大大增加。

第四是打造生态。银行以前的做法是开发了很多功能让客户挑选,现在不仅提供这些功能和服务,还要建立线下场景、虚拟社区,打造客户、网点、商户间的服务生态圈。

第五是大数据风控与反欺诈。相比传统风控,它的优势在于:引进非传统金融数据,全方位考察客户行为;建立客户画像,统一数据视图;多维度全新量化关系和风控模型;更注重统计学上相关性,而非简单因果关系。因此能大大提升银行风险防控和管理的能力。

最后是运维。通过数字化改造,银行的数据中心能够为业务创造价值,进而实现智能运维。除了提高运维的效率,还能预测业务交易过程中的趋势、风险。

声明:本文来自于由财视中国主办的“第五届未来金融科技2018”上的嘉宾发言,文章观点仅代表作者,不代表财视中国立场,仅供读者参考。

*如需转载请注明转载自财视中国

责任编辑:王维