量化交易的春天即将再次来临,专家带你解读各种策略

作者 | 周丽雯

整理人 | 小兼

来源 | 财视中国

量化交易板块在2012、2013年初见雏形,随着14、15年的牛市,量化也有了非常迅猛的发展。2015年股灾后整个市场的流动性下降,作为对冲工具的股指期货也受到限制,量化的规模开始逐渐缩小,整体收益率不是很高。2016年,市场大部分都是在做纯多头的量化策略来与指数比较,无法做对冲,到了2017年市场风格轮动,大盘股涨得比较好,小盘股跌得比较多,对做量化的人来说是双重打击,现货端没有赚到钱,对冲也亏了。直到2018年市场慢慢复苏,监管政策也逐渐松绑,所以我们认为量化将迎来下一个春天。

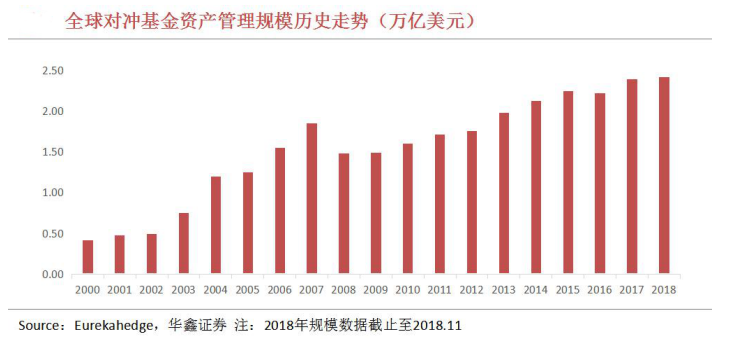

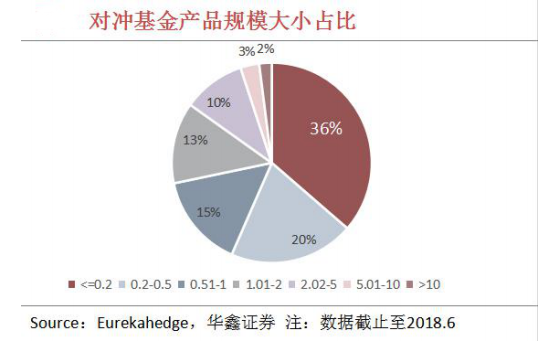

首先从海外讲起。截至2018年11月,全球对冲基金总规模达到2.4万亿美金。其中管理规模小于1亿美元的占了大多数,达71%,管理规模在10亿美元以上的对冲基金占比只有2%。

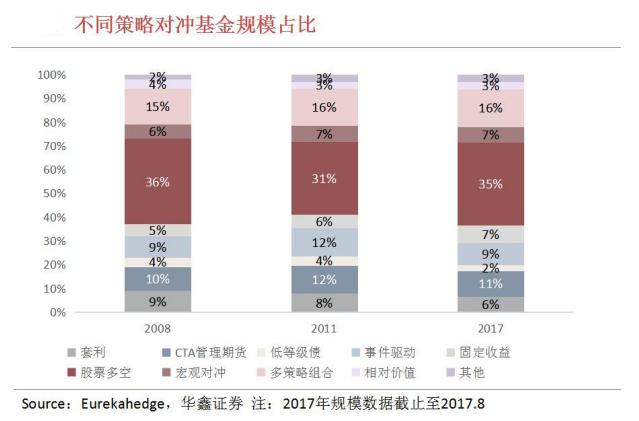

从策略上看,最主要的还是多空策略,其次是多策略组合和CTA管理期货,规模占比稳定。讨论策略相对规模占比总体呈下降趋势,固定收益策略则相反。

收益率方面,往往小规模的收益率相对较高,当然整体差异没有那么大。拉美市场的对冲基金投资收益率最高,亚洲的收益率波动比较大,北美和欧洲相对稳定。FOF近年来呈现出规模不断缩减的态势,回报率并没有达到预期。从2008年到2017年,全球对冲基金收益率相对较高、稳定性较好的策略主要是事件驱动策略和相对价值策略。

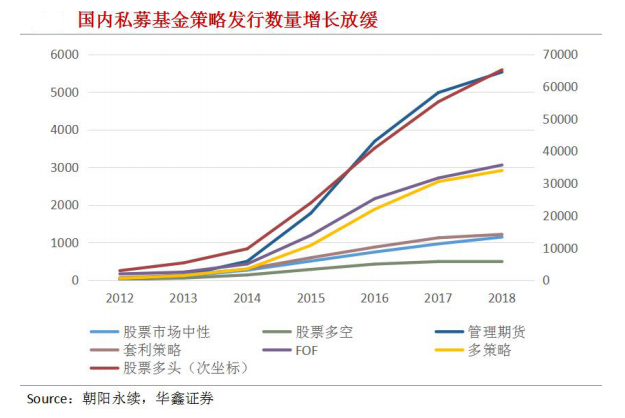

再看国内。2014-2016年是一波牛市,是对冲基金的春天,大批量产品开始发行。2017私募新规颁布以来,年度产品增量骤降,私募行业进入规范期。2018年新发行产品数量降幅极为明显,单月新增产品总量从1月的3375只下降至11月的892只。

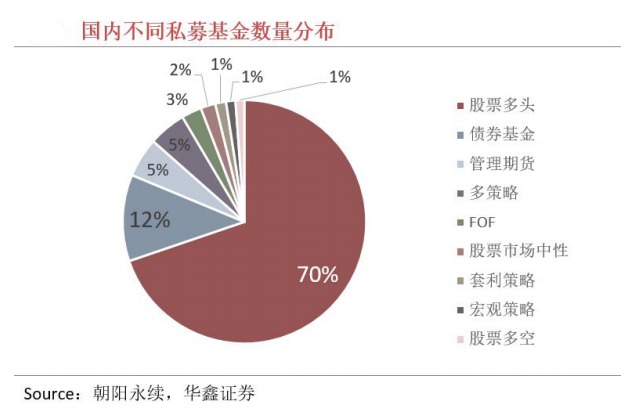

截至2018年12月10日,私募基金共18621只,70%是股票多头,这是因为期货受限,2016年我们基本没有再做对冲;其次是债券基金(11.5%)、管理期货(5.3%)、多策略(5.0%)和FOF(2.7%),股票中性、宏观策略和套利策略占比相对较低。

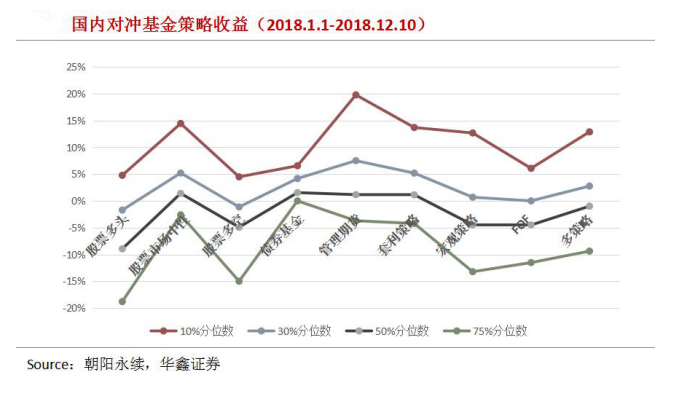

从产品收益率来看,中位线收益最高的是股票中性(1.40%)、管理期货(1.16%)和套利(1.13%),较低的是股票多头(-8.95%)。从10%-75%分位数差值看,同一策略下不同产品收益分化比较明显,差异较大的是宏观策略(25.89%)、股票多头(23.56%)、管理期货(23.49%)。

从各个策略分解来看,CTA的整体规模没有很大,里面包含固收,但相比一般私募基金,它近几年的走势相对比较稳定,而且跟A股的关联性较弱。

量化是用海量的数据来选股和池子,那么你还要有对冲工具,这便到了衍生品。衍生品在国内最主要的是股指期货。

股指期货市场的参与者是三类人:投机者、套利者和套保者。投机和套利这两类,以前是个人投资者参与较多,套保需要申请额度,申请的前提是你需要有相应的现货持仓或相应的资金储备及资金计划,当投机被限制到10手——现在到20手,中间的投机者、套利者就没有了,留下来的大部分是有套期保值需求的投资者。

策略主要分为四种:Alpha策略、Beta策略、套利策略和事件驱动策略。每个策略当中有很多细分,大家的做法很不一样,最关键的地方在于处理数据细节、模型设计和参数。

现在主流还是Alpha策略,一个是基本面Alpha,它是一种低频的策略,资金量可以承载比较多。还有交易型的Alpha策略,它依赖的数据更庞大,有很多因子库,可以在里面选择因子来选股。

套利策略现在机会少一些,所以今年和去年做得都不太多。事件驱动策略以前的确是一个很好的策略,但现在受到市场活跃度下降的影响,失效了。所以量化也在不断地变化。

期货市场的线性对冲工具就是上证50、沪深300和中证500。市场暴跌环境下交易所进行严格的交易管制,股指期货进入急剧缩减状态,目前流动性较差。三大期指多数时间处于贴水状态,利用股指期货对冲现货的成本较高,2018年IF和IH多数处于深水状态,但IC持续贴水。

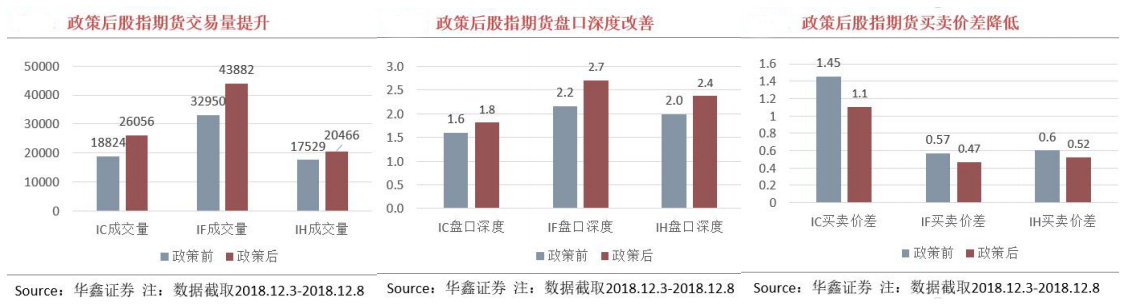

2018年,围绕股指期货交易的新一轮优化措施落地,主要是保证金的调整,中证500的保证金从20%降到10%,交易手数从20手变成50手,手续费从6.9降到4.6。这样第一会增加流动性;第二是吸引CTA策略参与股指期货市场,增加策略交易品种与收益表现;三是进一步减少Alpha等策略的对冲成本及冲击成本;四是带来套利策略的明显复苏;第五,期权策略将有更大策略空间,为期权新策略提供工具。

此外,保证金省下来以后就可以做很多现货,这有两个益处,一是可以用钱去买股票,二是可以有基差成本。

我们对交易盘口进行了统计,三个期货的成交量都有明显增长,各个盘口的IC、IF、IH盘口的数量也相应增长,买卖价差降低。这三个数据反应出我们每次下单的冲击成本在大大降低,这三方面都可以提高量化交易的收益率。

衍生品领域还有很多场外衍生品。场外衍生品在国外的量比场内更多,2018年期权新规出来,一方面规范了券商,A级以上的券商才能做场外交易,另一方面也把投资者的门槛提高了,所以市场里面的量立刻下来了。

其实场外衍生品在量化交易中有很多应用,希望未来监管可以慢慢松绑,让市场能更健康地发展。

最后是AI。量化也经历了很多变化,开始是设立一些规则并按照规则去执行,算是量化1.0,后来多因子模型代表2.0时代,现在可以称之为3.0时代。因为虽然它的模型和因子还是需要投研团队去开发,但它是一个非线性的机器学习策略,并且它会每天学习,给出一个更为优化的结果。

现在国内很多人在做量化,包括公募和私募,也有券商自己在做。这些参与者有很大区别:公募的限制较多、频率较低,股指期货运用可能做基本的Alpha偏多,或者是一些量化选股的多头策略。券商自营和私募比较类似,但是现在大部分私募可能在IT上的投入会很大,因为量化对冲基金要在一定规模以上才能存活。券商自营有灵活度,但它也受到监管和公司风控的限制。很多的券商已经看到,市场中性策略属于权益类自营最主要的部分,所以未来的趋势一方面是机构逐渐介入量化对冲领域,另一方面是监管不断松绑,这也将是量化对冲的春天。

声明:本文来自于由财视中国主办的“第二届金融衍生品&风险管理论坛”上的嘉宾发言,文章观点仅代表作者,不代表财视中国及其他任何机构的立场,仅供读者参考。

责任编辑:英俊

*如需转载请注明转载自财视中国

相关新闻

- Two Sigma亚太CEO林国沣:亚洲正处于全球经营格局转变的中心,在动荡中系统性投资的重要性凸显

- 财视连线——磐合家族办公室颜怀江:MFO对家族的价值

- 财视连线——平安信托赵青:家族信托是财富管理和传承的综合解决工具

- 财视连线——潼骁投资张凡:量化驱动下的多资产多策略配置

- 财视连线——诺亚控股章嘉玉:财富管理与风险的再平衡

- 财视连线丨招商基金王平——公募量化:ETF仍是未来重中之重

- 财视连线——南方基金龚涛丨ETF配置展望:在防御中寻找优势板块

- 财视连线——国泰君安金娜:买方投顾新格局,真正实现以顾客为中心

- SAP Concur 全球峰会3月17-18日 全球同步直播

- 百年变局,家族财富管理行业出现四个新关键!