太平洋保险邓斌:保险公司的衍生品战略及风险管理

文 | 邓斌

来源 | 财视中国

整理 | 小兼

【作者简介】邓斌,毕业于对外经济贸易大学国际贸易专业,曾服务于外经贸部,后于纽约巴鲁克学院取得工商管理硕士及计量方法暨模型硕士学位。现为中国太平洋保险集团首席投资官兼中国太平洋保险香港首席投资官,香港城市大学商学院客座教授,曾在纽约巴鲁克学院金融工程硕士专业讲授金融风险管理课程。

保险分为财产险、寿险、健康险、养老险等几大类,没有财产险,社会经济就无法运转,健康险则提供日常医疗保障,寿险为人们在生命出现损失时提供经济补偿。

因此,保险在社会经济中起着至关重要的“稳定器”和“安全阀”作用。

保险在现代社会中提供的是长期储蓄,而传统的长期储蓄型保险是退休储蓄的最重要途径之一,它在亚太区仍是保险行业的主要产品。

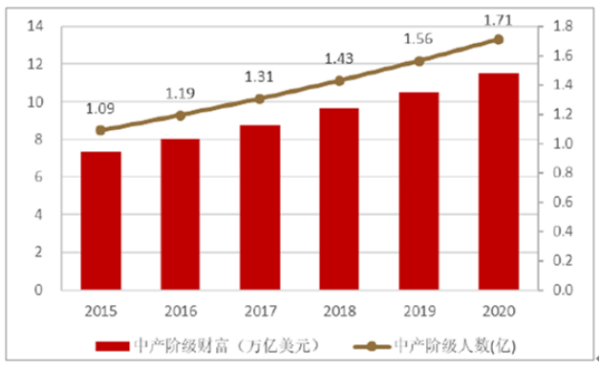

今天,保险在亚洲正处于正确的时间、正确的地点、正确的行业,特别是寿险。随着中国中产阶级的飞速发展,之后的十年二十年将会有数以亿计的人对长期储蓄有需求。

但保险业在中国大陆的渗透率仍然非常低,远低于一关之隔的香港,所以中国的保险有着巨大的发展前景。

接下来谈谈寿险的投资战略。寿险资金是一个国家的长期战略资金,因为寿险是长期国债的购买者、长期企业债的投资者和基础设施项目的参与者。

寿险投资的第一要义是价值、长期、稳健。

资产负债风险

寿险的资产负债风险首先是久期错配风险。一般寿险的负债久期在18年左右,但一个寿险资产的投资大概在6~8年,主要来源是长期国债。

于是当资产到期时,再投利率会如何?回头看2008年,全球利率出现了断崖式下跌,至今也没回到08年以前的状态,未来5~10年能否回去还是很大的问号,所以久期错配是寿险公司面临的第一大风险。

第二是信用风险。寿险公司是信用风险最大的承担者之一,信用风险的管控和保证是保险企业最核心的能力,也是最核心的要求。

第三是资产价值波动风险。比如股票,有的保险公司会购买交易性房产。

最后是汇率风险。中国所有的保险公司都有海外配置的情况,配置以后汇率风险如何承担、如何界定、如何构架和对冲,就产生了另外一个风险。

而所有保险公司的终极风险是流动性风险,也就是资不抵债。

这就涉及到用衍生品来管理风险。久期错配风险是通过利率掉期来管理,管理的方法是购买长债,这是最根本延展久期的方法。

对于信用风险,保险公司应该是第一流的长期信用风险。一般来讲是现金管理。有一些保险公司会通过信用掉期(CDS),通常是用于增加投资收益、或中短期储蓄型产品设计,在一定程度上对冲信用风险。

针对资产价值波动风险,传统保险主要以战略资产配置(资本金充足率)和战术资产配置来管理风险。

至于汇率风险,货币兑换掉期是最常用的风险对冲工具,主要用于固定收益类外汇投资。在亚太地区,利率掉期的产品在澳大利亚、新加坡、香港、韩国、泰国可以提供较长期的IRS,可以做到15年,新加坡可以做到20年甚至30年。

信用掉期(CDS)基本上是五年和十年的国家信用风险,这是流动性最高的两种。

股票期货和期权在韩国最发达,其次是香港、新加坡、澳大利亚,泰国和中国大陆只有股指期货。

然后是CCS、也就是货币兑换掉期,新加坡、澳大利亚、韩国都有20年以上的CCS,泰国、香港可以到15年。海外人民币市场发展迅速,一年多以前,海外人民币市场还只能做到两年,现在已经有5-10年的CCS,这说明海外人民币资金池已经迅速扩大。

衍生品风险管理

下面是衍生品风险管理,买方经历的衍生品风险是非常复杂的。

它可能说我买了期权大不了就作废,但期权也是有价格的。市场上卖期权卖得最多的是保险公司,保险就是期权,保险有价格,要付保险金,买期权也要付保险金,所以用错了就分分钟亏损。

第二,错配风险。对冲工具与标的资产不对称,可能会出现意想不到的结局。一个例子是2007年以前很多台湾保险公司在台币和美元的汇率市场会用韩元替代,因为双方货币之间呈正相关的关系,到2008年相关性完全掉过来,于是凡是用韩元对冲台币汇率风险的保险公司全亏死了。

第三是非线性风险。Delta、Gamma、Theta、Vega。比如我今天买一个看空期权,但它不是一比一的,这时又很贵,所以一定要找到它的配置、对冲效果和成本之间的平衡。

第四是成本与效率的风险。便宜没好货,好货不便宜,如果真的一路做滚动对冲,成本会非常高,但大部分时间它是无效的。因此平时研究时要看到底是便宜还是好货,找准中间的平衡点。

其次,运营风险也很重要。补仓时有没有争议、如何解决争议、有没有一个合理的系统去做衍生品的交易记录和估值,这种系统不便宜,所以考虑用什么样的系统很重要,如果没有系统也不能做。

之后是会计风险。如果被对冲和对冲产品之间的会计定位是区隔开的,你会发现它们对冲的效果并没有体现在损益表上。

最后是抵押品流动性风险。我经历的AIG案例是最经典的,法律风险和流动性风险的结合。它在康涅狄格州有一个对冲基金,卖了很多CDS,当市场跌下来的时候它需要补仓很多抵押品,康涅狄格州的抵押品不够,AIG虽然有1.2万亿美金的资产、在全球各地有很多钱,但拿不出来,因为资产不能离开当地,这时AIG产生了破产的风险。

今后面临的重大风险点,是什么可以做抵押品?全球流行的是以美元现金、就是G4国家的现金或者美元国债做抵押品,这是必须要坚守的。亚洲不会用美国的国债或者美元作为抵押,这是目前在亚太区做衍生品较为难过的一关。

声明:本文来自于由财视中国主办的“第二届金融衍生品&风险管理论坛”上的嘉宾发言,文章内容仅代表作者观点,不代表财视中国立场,我们的主要目的在于分享信息。若文章内容涉及投资建议,切勿直接作为投资依据。市场瞬息万变,投资请三思而后行。

*如需转载请注明转载自财视中国