制造业PMI会再次进入衰退区间吗?

文 | 李赫

来源 | 领遇APP

【作者简介】李赫,毕业于杜伦大学金融学博士,毕业后任职中国银行国际金融研究所研究员,主要负责宏观经济、政策及市场研究,参与多项国家和部委课题研究。

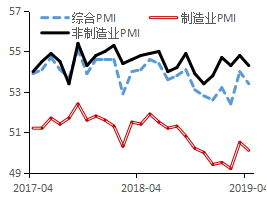

4月30日,国家统计局数据显示,4月份官方制造业PMI为50.1,非制造业PMI为54.3,综合PMI为53.4。主要观点如下:

第一,季节性回调、减税抢跑效应减退等,是制造业PMI下滑的主要原因。

4月,制造业PMI较上月回落了0.4个百分点(图1),这是由于制造业PMI有一定季节性所导致的。具体而言,受春节效应减退影响,3月份往往较2月份会有明显冲高,而4月份又较3月份有所下滑。生产PMI为52.1,较上月回落0.6个百分点,这是由于工业企业赶在4月1日的增值税减税实行之前,加速生产扩大备货,来获得更高的减税效应,而在4月减税抢跑效应减退后,生产放缓也在情理之中。

另外,4月以来,六大集团发电耗煤同比增速跌幅逐步扩大,4月前29天发电耗煤量增速转负至-5.2% ,也印证4月工业生产将会减速。

图 1:PMI变动趋势。资料来源:Wind,中国银行国际金融研究所

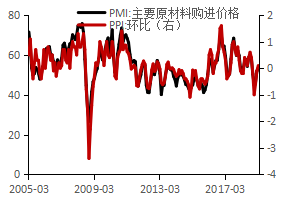

第二,原材料购进价格PMI回落,预示未来PPI环比涨幅走弱。

3月31日,汽、柴油价格被分别下调0.18和0.17元/升。另外,4月CRB现货指数的增速(1.26%)也慢于3月的增速(1.53%)。所以,从环比看,PPI增速预计将有所放缓。

历史上,原材料购进价格PMI与PPI环比有很好的相关性(图2),4月原材料购进价格PMI为53.1%,比上月回落0.4个百分点,也预示了PPI环比增速将有所回落。从同比看,4月的低基数效应影响下,预计PPI同比增速还会有所上升,但随着5月后翘尾因素影响减弱,PPI后续走势将持续震荡。

图 2:PMI和PPI的变动关系。资料来源:Wind,中国银行国际金融研究所

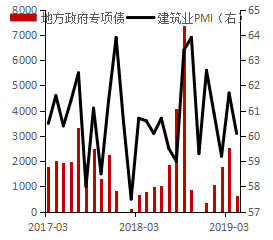

第三,建筑业PMI回落是非制造业PMI下滑的主要原因。

4月,地方政府专项债发行规模只有637亿元,相比一季度月均发行2220亿元,规模下降迅速,导致了建筑业资金来源的充足性下降,4月建筑业PMI较上月快速下滑了1.6个百分点,这也导致4月非制造业PMI较上月回落0.3个百分点(图3)。

但若要完成9月底前发行新增地方政府债券的任务,未来5个月专项债每月预计发行2840亿元左右,会对建筑业PMI回升有一定支撑。

第四,制造业PMI具有韧性,未来还需要逆周期调控的助力。

受减税、企业利润企稳、基建投资回暖等因素影响,预计后续工业生产将有所恢复,制造业PMI大概率不会重回衰退区间。中国经济呈现上行力量和下行力量此消彼长的对决态势。

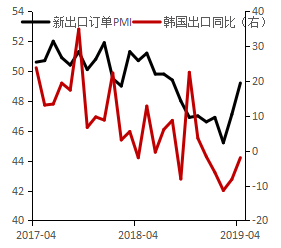

经济中的下行力量:从消费方面看,4月前三周乘用车批发、零售增速分别下降-32%、-27%,表明汽车销售依然在下探;从出口方面看,尽管我国新出口订单PMI逆向上升,但在国外经济下行压力增大、部分国家(比如韩国)4月出口继续负增长的背景下,未来可持续性存疑(图4);从供给方面看,4月生产PMI明显回落,与六大集团发电耗煤同比转负保持一致。

同时,经济也存在上行力量:

从库存周期看,4月原材料库存PMI和产成品库存PMI双双回落,比上月分别下滑1.5和0.2个百分点,表明随着需求逐渐筑底,主动去库存将转向被动去库存,正式进入经济复苏时期。

从利润角度看,4月主要原材料购进价格PMI回落,而出厂价格PMI回升,说明工业企业利润空间有所改善。

从市场预期看,随着中美贸易谈判大概率顺利解决、政策托底作用进一步显现、工业企业利润将触底回升,有助于经济的企稳。

整体来看,目前经济还只是弱企稳,并没有强反弹,逆周期政策还未到转向之时。

图 4:未来出口PMI可持续性存疑。资料来源:Wind,中国银行国际金融研究所

免责声明:本文版权归原作者所有,内容仅供读者参考,领遇对文章内容不具任何立场,主要目的在于分享信息,让更多人获取需要的资讯。

*如需转载请标明转载自领遇App

责任编辑:小亦