外部摩擦加剧,制造业PMI再次跌落荣枯线

2019-06-03 16:23:03 来源:领遇APP

关键字:PMI PPI 建筑业

文 | 李赫

来源 | 领遇【作者简介】李赫,毕业于杜伦大学金融学博士,毕业后任职中国银行国际金融研究所研究员,主要负责宏观经济、政策及市场研究,参与多项国家和部委课题研究。

5月31日,国家统计局数据显示,5月份官方制造业PMI为49.4,非制造业PMI为54.3,综合PMI为53.3。主要观点如下:

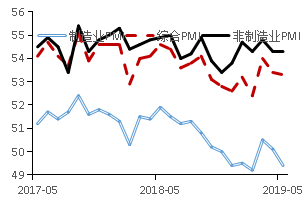

第一,受中美贸易摩擦加剧、五一假期调整等因素影响,制造业PMI再次跌落荣枯线(50)以下。5月,制造业PMI较上月回落了0.7个百分点(图1),制造业PMI连续两月下滑。

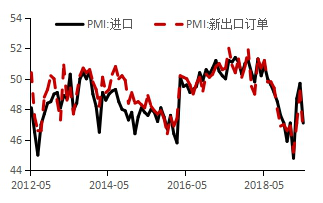

具体而言,受中美贸易摩擦加剧影响,5月新订单PMI下降,尤其是新出口订单PMI下滑明显,较上月下降2.7个百分点;5月进口PMI下降2.6个百分点,表明内外需较弱,5月进出口数据或较为疲弱。受五一假期调整影响,生产PMI小幅回落0.4个百分点至51.7。生产PMI和新订单PMI双双回落,表明企业生产相对谨慎、需求较为低迷。

图 1:PMI变动趋势。资料来源:Wind,中国银行国际金融研究所。

图 2:进出口PMI。资料来源:Wind,中国银行国际金融研究所。

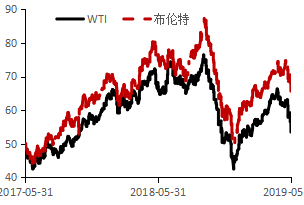

第二,原材料购进价格PMI、出厂价格PMI回落,预示未来PPI环比涨幅走弱。5月30日,国际原油价格WTI和布伦特,分别比月初下降11%和6%。另外,5月CRB现货指数环比变动也从4月的-0.83%,下降为-1.11%,呈现加速下行趋势。

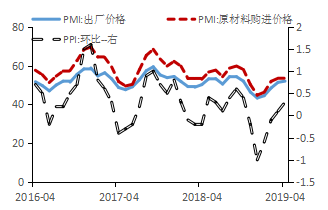

所以,从环比看,PPI增速预计将有所放缓。历史上,原材料购进价格PMI和出厂价格PMI与PPI环比有很好的相关性(图2),5月原材料购进价格PMI(51.8)、出厂价格PMI(49),分别比上月回落2.3和3个百分点,也预示了PPI环比增速将有所回落。

从同比看,随着5月后翘尾因素影响减弱,PPI后续走势将震荡下行的趋势。另外,出厂价格PMI降至荣枯线之下,并且下降幅度大于原材料购进价格PMI,说明企业利润空间被挤压。

图 3:国际原油价格变动趋势。资料来源:Wind,中国银行国际金融研究所。

图 4:PMI和PPI的变动关系。资料来源:Wind,中国银行国际金融研究所。

第三,受五一假期影响,服务业PMI和建筑业PMI一强一弱。5月非制造业PMI为54.3%,与上月持平。具体表现为,服务业PMI比上月上升0.2个百分点,从行业情况来看,由于五一假期影响,铁路运输、航空运输、住宿等行业PMI位于60以上高位景气区间。

而由于五一放假、降雨量增大等因素,建筑业PMI比上月回落1.5个百分点。但5月地方政府专项债发行1579亿元,远远高于4月的637亿,保障了基建的资金来源。所以,5月建筑业活动预期PMI为64.1%,比上月提高2.2个百分点,说明未来建筑业发展趋好。

第四,未来政策主线依旧在逆周期调控,而随着下半年经济的进一步企稳,制造业PMI会重回扩张区间。从2018年11月至5月,制造业和非制造业的从业人员PMI持续下降,后续稳就业压力不容小觑。

另外,从原材料库存PMI和产成品库存PMI来看,分别比上月回升0.2和1.6个百分点,表明需求依然较弱,去库存进程较为缓慢。叠加中美贸易摩擦升温,外生冲击导致经济基本面再度承压,仍需要逆周期调控的助力。而下半年受通胀缓和、减税效应、企业利润企稳、基建投资回暖等因素影响,经济将进一步企稳,制造业PMI预计重回扩张区间。

免责声明:本文版权归原作者所有,文章内容仅代表作者观点,不代表领遇立场,我们的主要目的在于分享信息。若文章内容涉及投资建议,切勿直接作为投资依据。市场瞬息万变,投资请三思而后行。

*如需转载请标明转载自领遇App

责任编辑:小亦

Copyright © www.caishiv.com Inc. All rights reserved 沪ICP备17037782号-4

版权所有:上海峰泛广告传媒有限公司