交银首席连平 | PMI低位持稳 经济增长动能偏弱

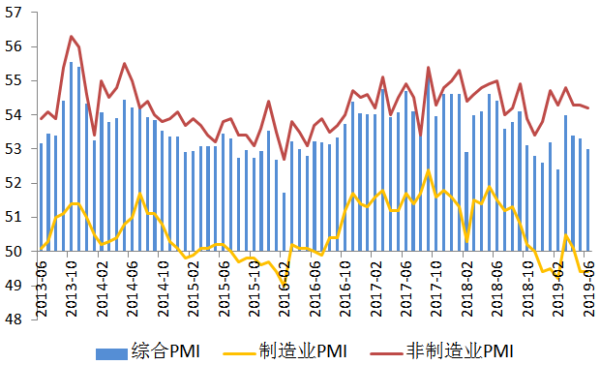

2019年6月制造业PMI为49.4%,与上个月持平,连续两个月在荣枯线以下。非制造业PMI为54.2%,比上个月下降0.1个百分点,其中建筑业、服务业景气度分别为58.7%、53.4%。

综合PMI为53%,比上个月下降0.3个百分点。制造业PMI处于低位,非制造业和综合PMI下降,反映出当前需求和生产都较弱,二季度经济增速可能低于一季度。

制造业PMI五大分项指数四降一升,其中生产指数和供应商配送时间指数降幅较大,表明当前制造业生产放缓,经济增长动能减弱。生产指数为51.3%,比上个月下降0.4个百分点。供应商配送时间指数为50.2%,比上个月下降0.7个百分点。

进入二季度以来企业生产出现放缓,生产指数已经连续3个月下降。6月重点企业钢企产量增多,柯桥纺织价格指数和中国棉纺织行业景气指数小幅下降,轻工业对制造业的影响较明显。季度经济增速是依据生产法计算,PMI生产指数表明6月难以出现季末生产加快现象,预示着二季度经济增速将会放缓。

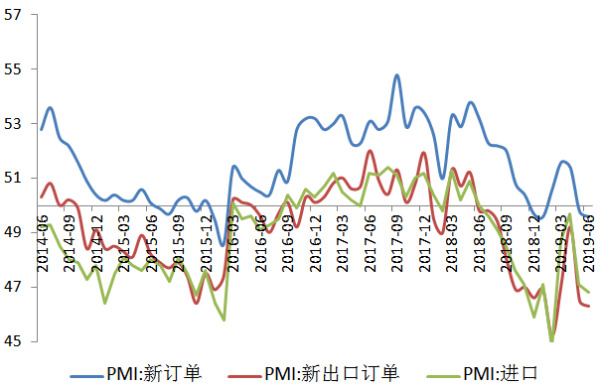

三大订单指数连续两个月全部低于荣枯线,新订单和新出口订单指数都有明显下降,反映出当前内外需求较弱。新订单、新出口订单、在手订单指数分别为49.6%、46.3%、44.5%,全部低于荣枯线。近两个月,新订单和新出口订单指数分别下降了1.8、2.9个百分点,降幅较大。

全球经济放缓以及贸易保护主义抬头不但影响我国出口增长,也导致进口积极性下降。进口指数下降到46.8%,比上个月下降了0.3个百分点。受内外需求较弱的影响,近期出口和进口都可能出现负增长。

购进端和出厂端价格指数显著下降,主要生产资料价格下降,工业领域可能出现阶段性通缩。主要原材料购进价格指数、出厂价格指数分别为49%、45.4%,都低于荣枯线,分别比上个月下降2.8、3.6个百分点,降幅都较大。

6月主要生产资料价格中有80%的产品价格下降,下降的种类增多、降幅加大。生产资料价格显著下降叠加翘尾因素减弱,近期PPI可能同比负增长,出现阶段性工业通缩。

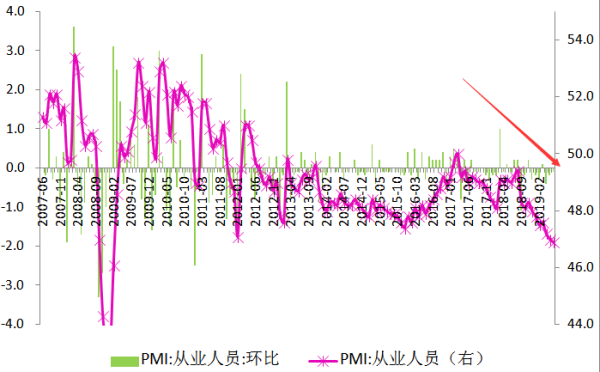

从业人员指数降至金融危机以来最低值,就业压力加大需重点关注。制造业PMI从业人员指数为46.9%,为2019年1月以来最低值,近十年首次降到47%以下。制造业转型升级带来结构性就业压力加大,制造业PMI从业人员指数持续低于荣枯线。

从2018年以来,受外需不确定性加大的影响,进一步加重制造业就业压力,从业人员指数呈持续下降态势。受需求减弱影响,非制造业PMI从业人员指数也有下滑,6月为48.3%,连续10个月低于荣枯线。

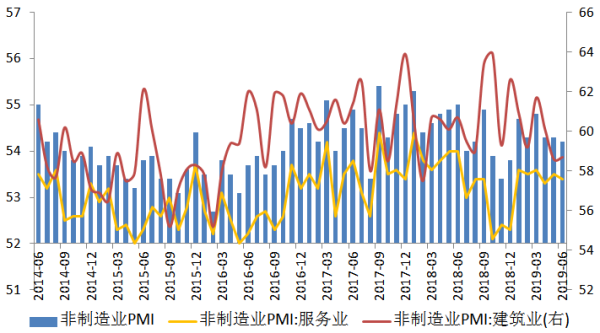

非制造业PMI小幅下降,保持在合理的扩张区间。非制造业PMI为54.2%,比上个月小幅下降0.1个百分点。服务业景气度略有下降是影响非制造PMI的主要原因。服务业PMI为53.4%,比上个月下降0.1个百分点。

道路运输业、住宿业、餐饮业和居民服务等行业商务活动指数低于荣枯线,其中道路运输业景气度从上个月较高扩张水平降到萎缩区间,是导致服务业扩张放缓的主要原因。

建筑业PMI为58.7%,比上月略升0.1个百分点,保持在较高的扩张水平。6月主要钢厂建筑钢材库存上升,建筑耗材预期较好。放宽地方专项债政策,促进建筑业景气度保持较好。

近期外部冲击缓解,工业运行出现改善迹象,制造业PMI有望回升。二季度经济增速放缓的概率加大,需要加大力度实施逆周期调节,政策重点和底线是保持就业稳定。G20大阪峰会后中美贸易谈判重启,近期外部冲击有所缓解,预计制造业PMI可能回升。

6月下旬以来6大发电集团的日均耗煤量增多,高频的南华工业品指数上升,螺纹钢价格上涨,汽车零售由跌转增,工业运行出现改善迹象,将促进未来制造业景气度回升。由于需求仍然较弱,制造业PMI回升势头仍存不确定性。

免责声明:本文版权归原作者所有,文章内容仅代表作者观点,不代表领遇立场,我们的主要目的在于分享信息。若文章内容涉及投资建议,切勿直接作为投资依据。市场瞬息万变,投资请三思而后行。

*如需转载请标明转载自领遇App