蜜糖还是黄连:“输入型涨价”能否破局低通胀

核心观点

核心观点:近期国际油价上涨,为中国经济送来了短期改善物价的“蜜糖”,但也带来了成本挤压的“黄连”苦味。我们测算,油价每上涨10%,国内PPI和CPI将分别被拉动约0.42和0.07个百分点,这使得PPI和GDP平减指数有望在今年一季度提前转正,初步缓解低通胀压力。然而,输入型涨价能否像2022年后的日本一样,带动中国永久走出低通胀,关键不在于外部冲击的强度,而在于能否形成内生的“工资-物价螺旋”。日本之所以能告别长期低物价,是因为进口成本冲击恰逢其劳动力供给触及瓶颈,迫使企业开启加薪抢人模式,从而实现了供需协同涨价。对我国而言,关键是接下来能否启动“工资-物价螺旋”,建议重点关注服务业价格和就业,服务业作为劳动密集型行业,劳动报酬占比显著高于工业,其价格与工资联动性更强,更容易形成正向循环。此外,高油价的“黄连”效应可能向中下游传导,非金属矿采、印刷、文教工美、装备制造及交运邮政等行业由于价格传导能力较弱,将面临一定的利润压力。

伊朗事件以来,霍尔木兹海峡遭遇封锁,国际油价波动加剧,3月9日盘中布油最高一度达到119.5美元/桶,相比1月63.6美元/桶的均价近乎翻倍。油价快速上行如何影响中国经济?我们关注三个问题,一是油价上涨对我国CPI和PPI量化影响多大?二是油价上涨之前,我国物价已经在持续改善,这次会否像2022年俄乌冲突影响日本一样,彻底摆脱低通胀?三是油价上涨对各行业利润影响多大,哪些行业面临成本冲击?

1、油价上涨对CPI和PPI的影响多大?

(1)投入产出模型:油价上涨10%,PPI上行0.65个百分点、CPI上行0.25个百分点。我们利用2023年投入产出表计算了油价上涨对PPI和CPI的影响。投入产出模型的核心思路是原油作为其他行业的成本投入,油价上涨意味着成本上行,当涨价沿着产业链逐级传递,油价每上涨10%,PPI上行0.65个百分点、CPI上行0.25个百分点。投入产出模型的假设是上游涨价完全能传导至下游、不考虑传导的时滞性、不考虑金融市场和预期的影响,是一种理想化状态,仅从成本传导角度考虑,可能偏大。

(2)现实来看:油价上涨10%,PPI上行约0.42个百分点、CPI上行约0.07个百分点;如果按80-120美元/桶的油价范围来看,可以拉动PPI约0.6-2.6个点,拉动CPI约0.1-0.5个点。2016年开始我国确立了成品油调价机制的上下限(40美元-130美元),因此我们用2016年以来的数据建立模型测算,用石油开采行业PPI作为国内油价变量,控制宏观经济变量和平稳性后,油价每上涨10%,PPI上行0.416个百分点、CPI上行0.073个百分点。如果按80-120美元/桶的油价范围来看,相比于2月68美元的均价,增长17%-76%,考虑到国际油价到国内油价的传导系数(历史平均为0.9),可以拉动PPI约0.6-2.6个点,拉动CPI约0.1-0.5个点。

2、对后续物价形势的判断:提前走出低通胀,但关键是持续性有多强。

(1)PPI最快或在3月转正,GDP平减指数最快可能在Q1转正。目前看3月PPI环比达到0.5%以上,同比即可转正,1-2月均为0.4%,考虑到油价中枢上行,3月PPI同比转正是大概率事件。2月CPI同比涨幅开始超过PPI同比降幅,意味着GDP平减指数已经开始转正,就季度而言,一季度大概率为正。

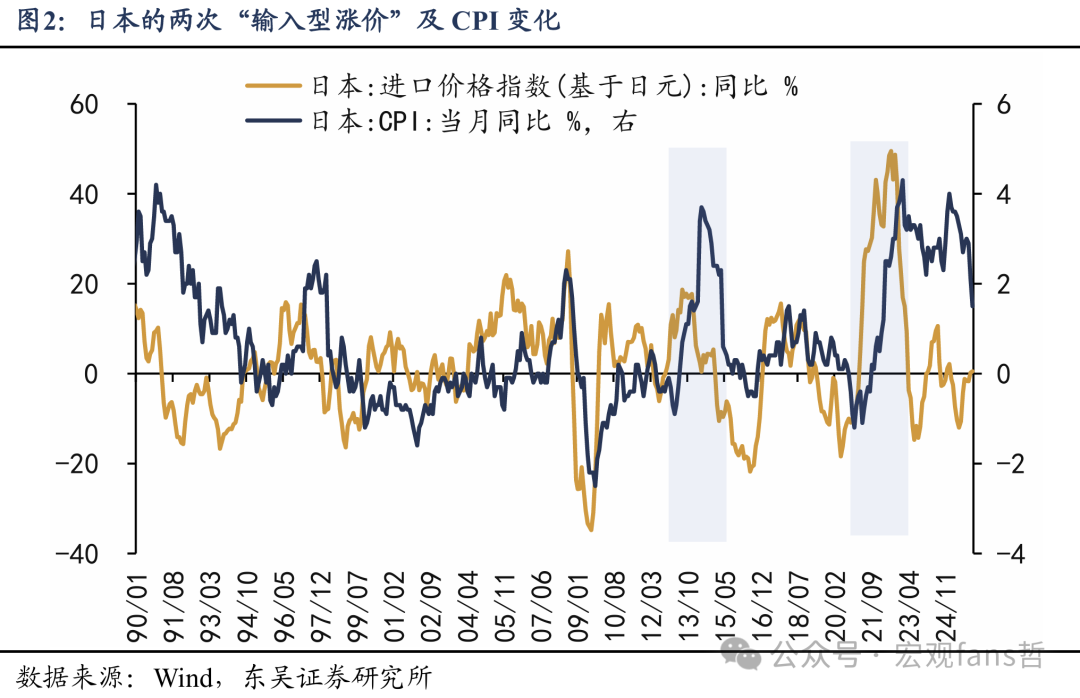

(2)目前物价增速转正只是迟早问题,关键在于持续性,PPI和GDP平减指数的正增长,会否随着成本冲击的结束而结束?这方面,日本的两次成本冲击型涨价提供了很好的借鉴。一是2014年,供给冲击带动日本CPI同比涨至3.4%以上,并持续12个月在2%以上。但由于终端需求不足,2015年下半年日本CPI同比再次降至0附近。二是2022年4月-2025年12月,日本CPI同比已经连续45个月位于2%以上。

3、能否像日本一样,依靠“输入型涨价”带动经济走出低通胀状态?

(1)回顾日本经验:“输入型”成本冲击+劳动力市场短缺=供需协同涨价=走出低通胀。

2022年俄乌冲突爆发,点燃了全球能源与粮食价格的引线,叠加美日利差扩大导致的日元历史性贬值,日本进口物价指数同比一度暴涨超40%。外部冲击彻底击穿了日本企业长期恪守的“不涨价传统”(Norm of Zero Inflation),逐渐打破通缩预期。

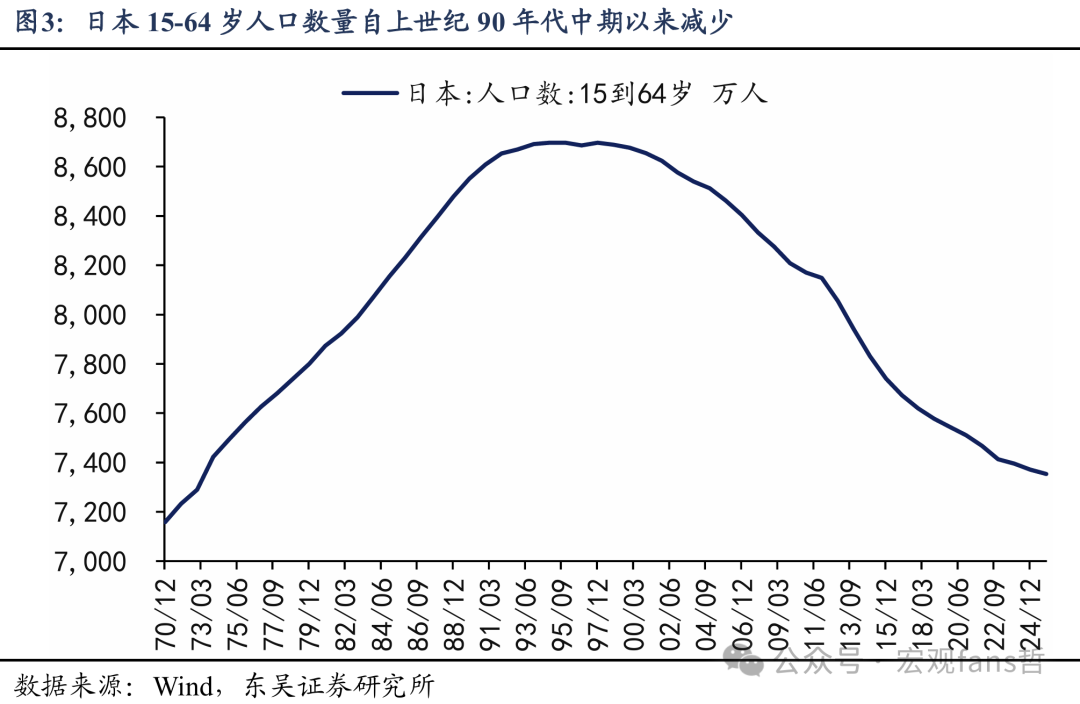

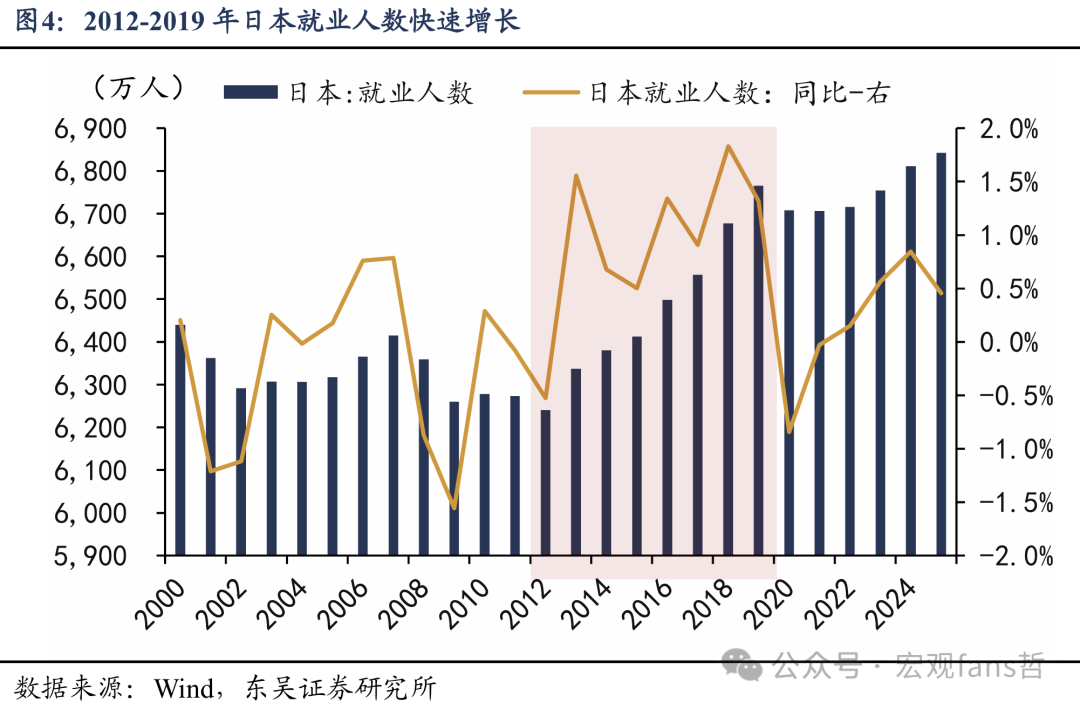

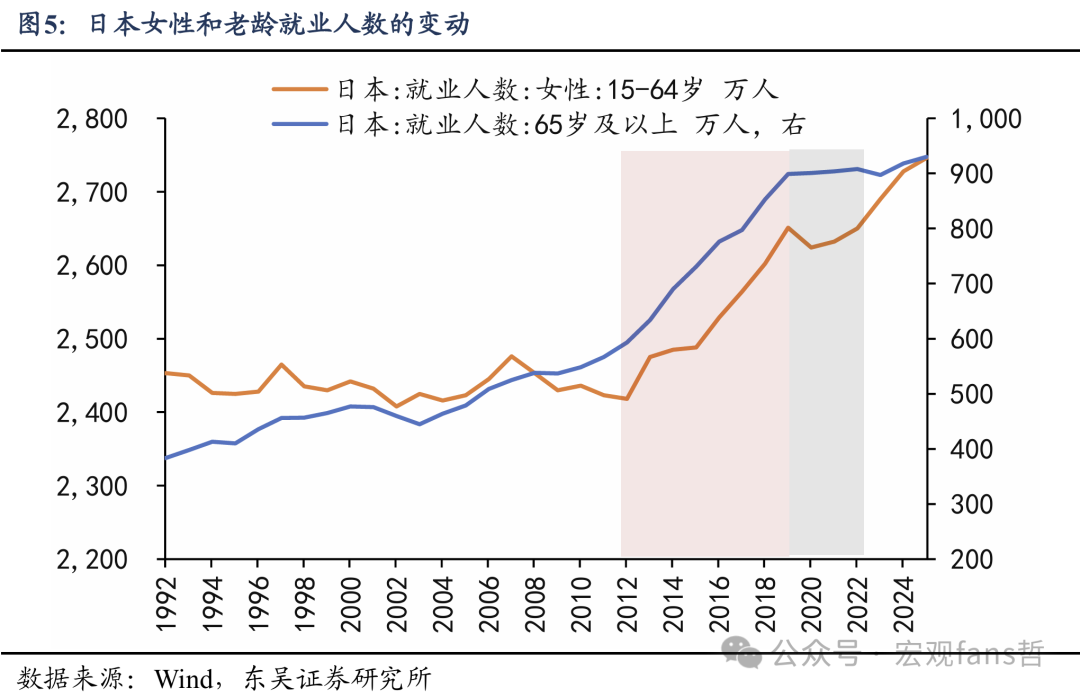

此前国际油价有几次上行,如2007-2008、2011-2014年,为何日本只有2022年才走出通缩?前几次成本冲击,日本劳动力市场“后备军”供给相对充足。虽然过去三十年日本15-64岁的适龄劳动人口数量不断减少,但两大“后备军”弥补了劳动供给的减少,分别是女性和老年人的劳动参与率提高。2013-2019年,日本就业人数年均增长1.2%、75万人,其中15-64岁女性和65岁以上劳动力每年增加77万,是劳动供给的主要来源。

成本冲击无法形成“工资-物价”上涨循环。2014年成本冲击带动日本CPI同比涨至3.4%以上,并持续12个月在2%以上。但由于终端需求不足,成本涨价不能转为“物价-工资”循环,随着成本冲击减退、进口价格下行,2015年下半年日本CPI同比再次降至0附近。

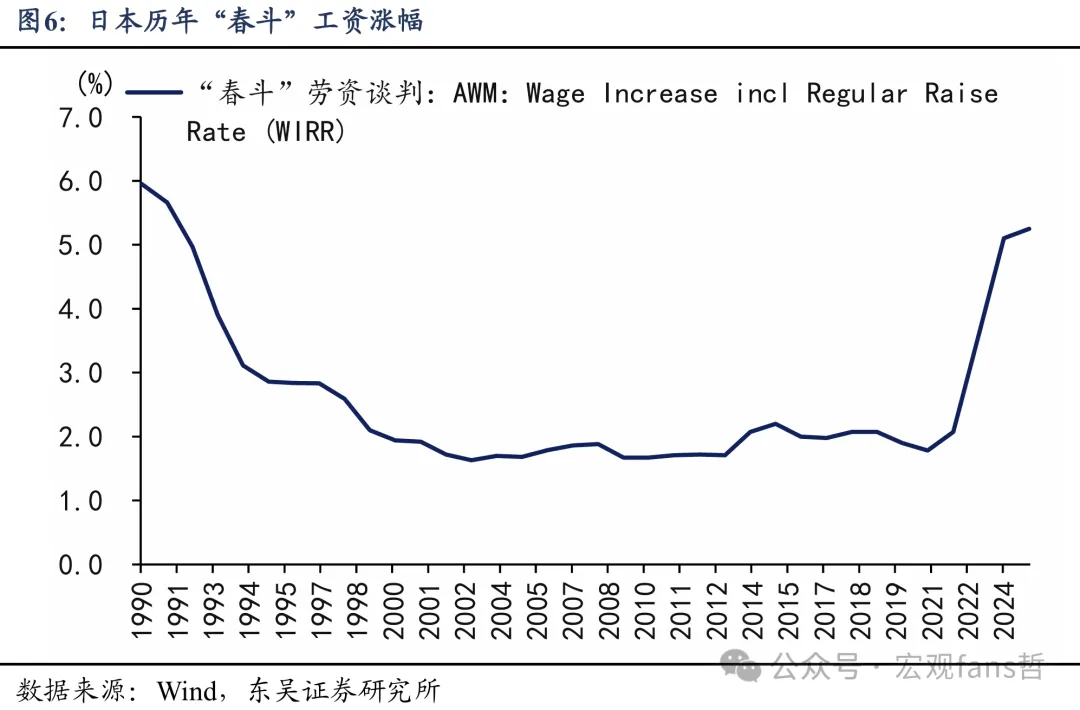

与此前几次涨价不同,2022年这次“输入型通胀”遇上了日本劳动力供给的物理瓶颈。2019-2022年,就业市场两大“后备军”都增长乏力,日本15-64岁女性就业人数从2651万减少至2650万,65岁以上就业人数在3年时间里也仅增长9万。劳动供给的紧俏,使得企业被迫开启加薪抢人模式。2023年“春斗”谈判,是1995年来首次薪资涨幅超过3%,并在2024和2025连续两年超过5%。

工资的上涨,使得物价上涨更具有可持续性,不再只是一次性的供给冲击,而是供需协同涨价。日本通胀成功从“进口成本驱动”接力为“工资-物价螺旋”驱动。2022年4月-2025年12月,日本CPI同比已经连续45个月位于2%以上。这种由外部地缘危机诱发的通胀,最终在日本内部演变为一场具有内生性的经济转型,促使日本央行在2024年正式终结了长达8年的负利率政策。

(2)当前的“输入型”成本冲击带来的我国物价回升,持续性如何?取决于需求能否启动,形成“工资-物价”循环。

2025年年中以来,我国整体物价水平明显改善,主要有5方面驱动因素,其中仅有第五个因素是与需求相关的。一是AI带来的“实物紧缺”叙事,如有色金属、存储等价格上涨;二是2025年7月以来的“反内卷”叙事,如汽车、外卖等领域治理“价格战”;三是美元信用危机下的贵金属价格上涨;四是医疗改革下,医药服务价格上涨;五是“以旧换新”释放需求,拉动耐用品价格上涨。

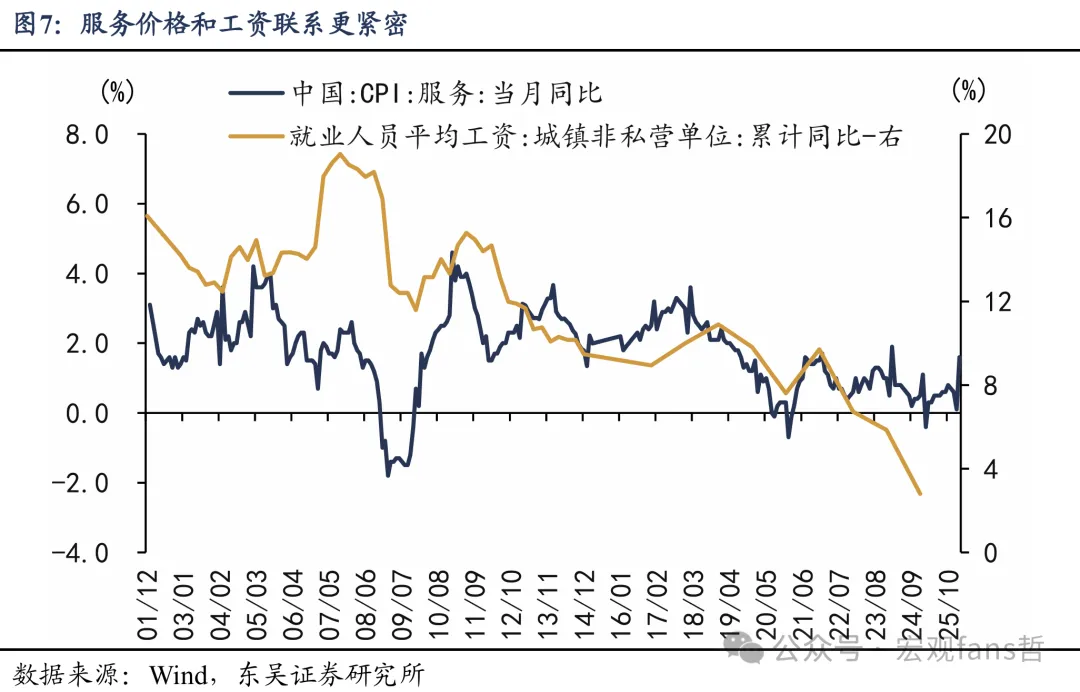

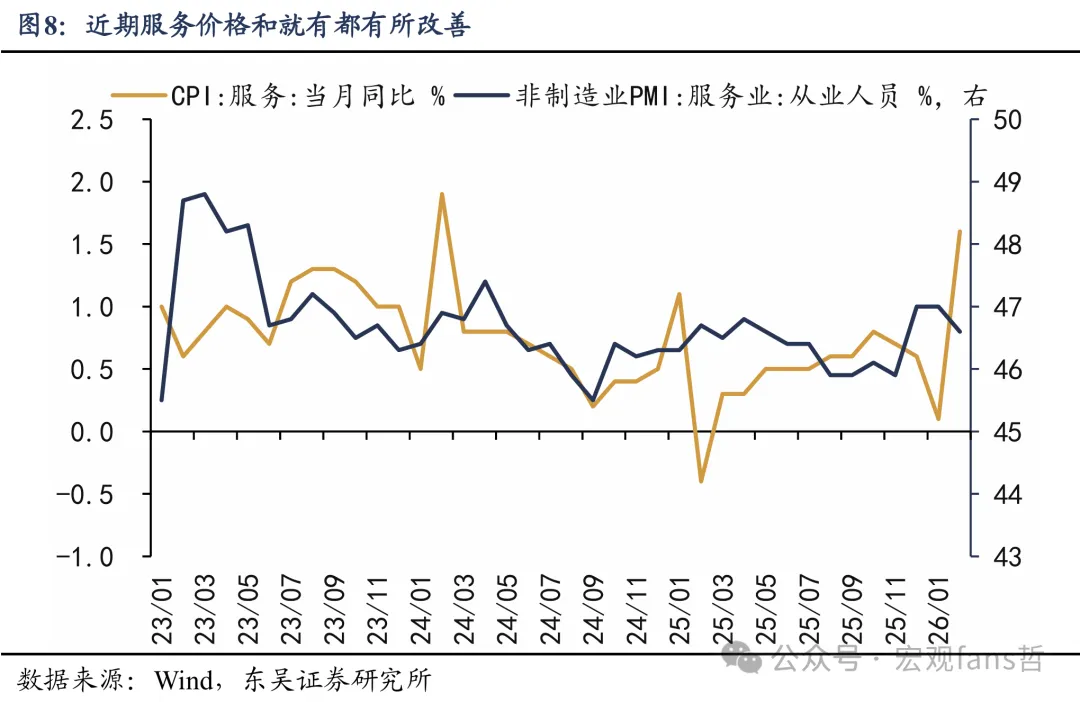

下一步重点盯住劳动力市场变化,重点指标是服务价格和服务业从业人员。服务业作为劳动密集型行业,劳动报酬占比显著高于工业,其价格与工资联动性更强,更容易形成正向循环。短期来看,这两个指数均有一定改善,后期关注改善能否持续。如今年2月服务CPI同比从1月0.1%升至1.6%;服务业从业人员指数在去年8-11月多次触及45.9%的低点,但近期回升至47%附近。

4、当前的油价上涨对利润的影响多大,哪些行业冲击更大?

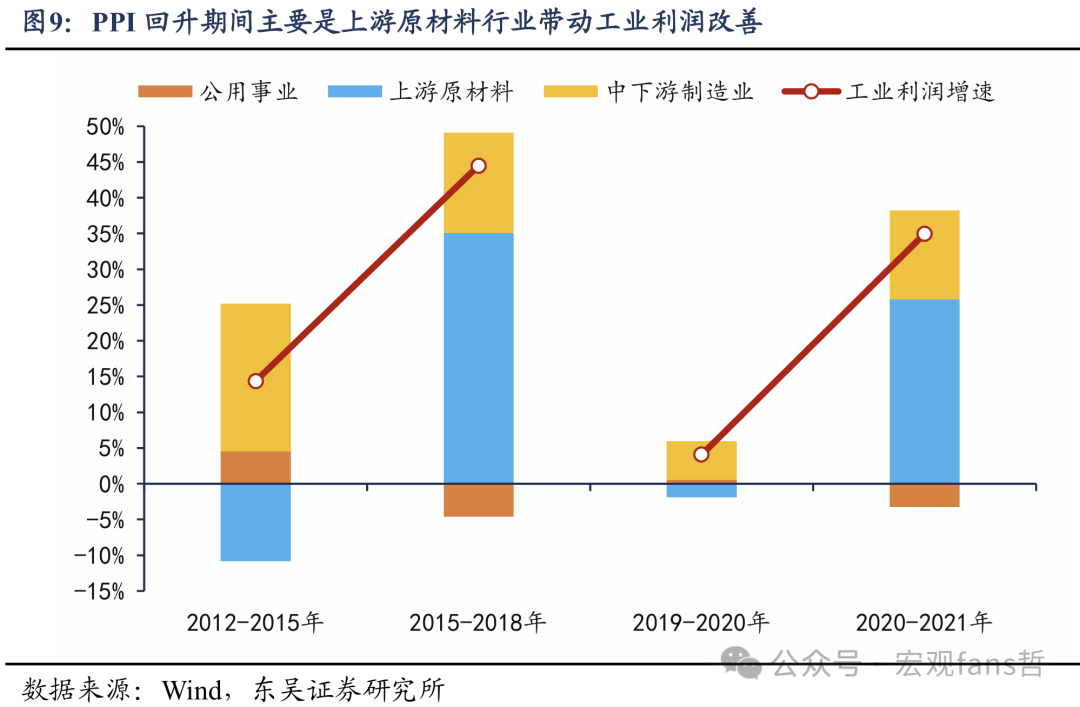

一是从历史经验来看,油价上涨带动PPI回升,从而带动工业利润总量回升。

二是从结构来看,工业利润总量回升,主要来自上游贡献,下游利润增速可能下降也可能上升,取决于终端需求是否改善。

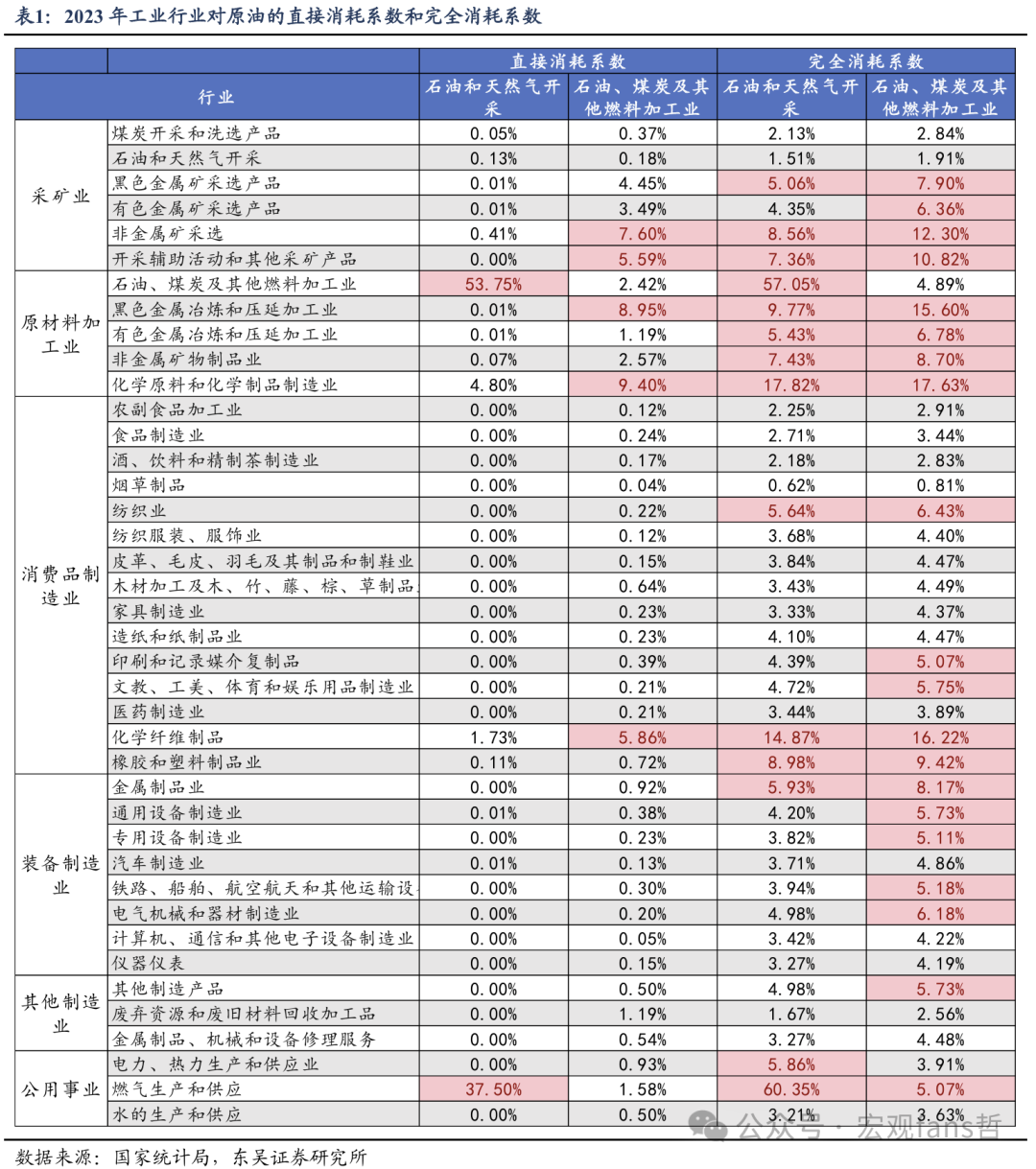

三是从行业来看,哪些行业利润受高油价挤压更严重?我们筛选了对原油成本依赖强,且难以向下游传导涨价的行业,主要是:(1)上游的非金属矿采行业;(2)消费品制造业,如印刷、文体工美制品;(3)装备制造业,如金属制品、通用设备、专用设备、铁路船舶等其他运输设备制造、电气机械;(4)公用事业(燃气供应);(5)服务业,主要是交运行业。

具体而言,我们分两步识别。第一步从完全消耗系数来看,找出对原油成本依赖较强(≥5%)的行业。包括:上游采矿业、原材料加工业(钢铁、有色、非金属矿物)、化工(化学原料、化纤、橡胶塑料)、消费品制造业(纺织业、印刷、文体工美制品)、装备制造业(金属制品、通用设备、专用设备、铁路船舶等其他运输设备制造、电气机械)、公用事业(燃气供应)。

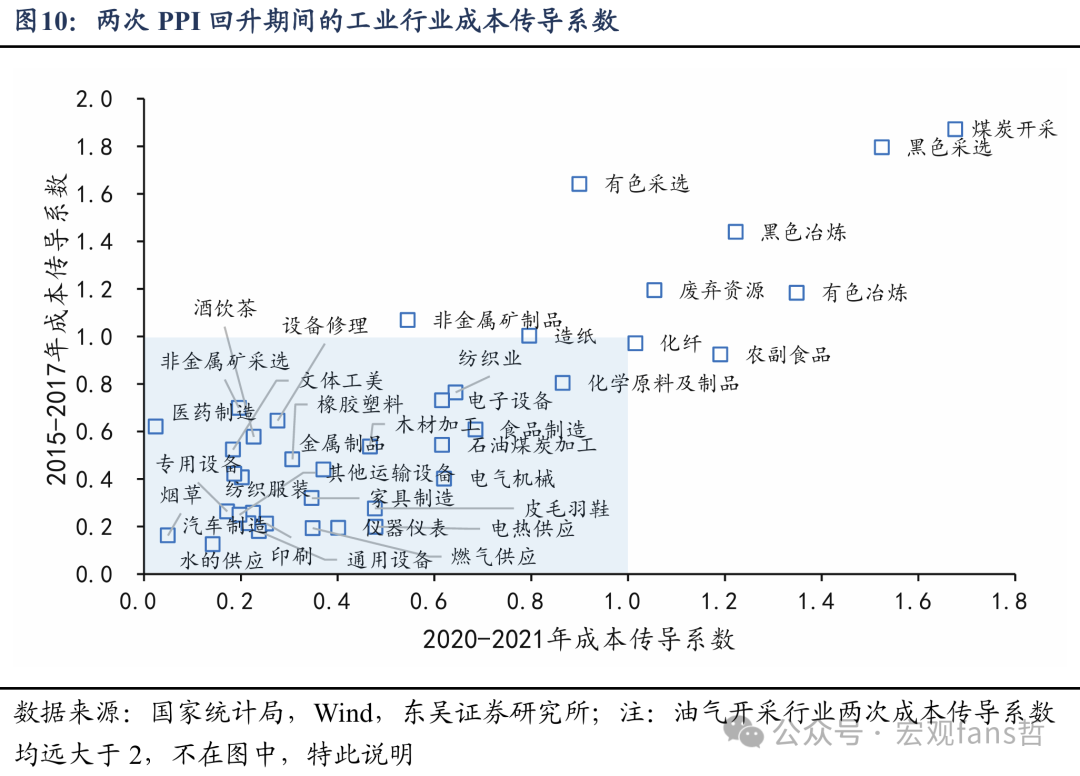

第二步,从传导系数来看,找出成本传导系数较弱的行业。上述行业中,上游采矿和加工业、化工行业都能较好向下传导涨价,非金属矿采除外;此外,纺织业传导系数在0.6-0.8,处于较高区间;其他行业的成本传导系数均在0.5以下,较难向下传导涨价,成本冲击较大。此外,服务业中的交运仓储行业对原油依赖强,但内部细分行业传导价格能力差异大,如公交、邮政等行业难以传导,但货运行业等更能传导。

风险提示:人民币汇率持续走强,将显著削弱输入型通胀对物价的抬升作用;地缘政治若超预期缓和,输入型涨价对物价的拉动可能迅速消退;宏观政策变化风险,如加强价格调控。

来自报告《蜜糖还是黄连:“输入型涨价”能否破局低通胀》

责任编辑:Rachael

相关新闻

- 存量时代寻新机,行业标杆竞锋芒——第十二届结构性融资与资产证券化论坛暨介甫奖评选正式启动

- “创新·共治·致远” 2026证券之星ESG年度研讨会在沪闭幕

- 国泰海通人工智能投融资论坛成功举行

- “智联全球 根筑苏州”AI生态研究分享会于苏州隆重举办

- Wiki Finance Expo Hong Kong 2026: Asia's Largest Fintech & Web3.0 event Set for July!

- 两份重磅文件提及,上海冲刺全球资管中心,“家办”角色不可或缺!

- 吴清陆家嘴论坛讲话重磅信号:商业不动产REITs项目正式登场,撬动长期资本盛宴!

- 第二十届HED中国峰会·上海圆满落幕,共话AI机遇与财富管理新范式

- 2026「投资界TOP100」投资人发布

- AI、跨境、黄金三重变局下,2026年Alpha何处寻?——第二十届 HED 中国峰会即将重磅启幕