换一个市场投资我国股票

文 | 成钧

来源 | 领遇APP

【作者简介】:成钧,上海交通大学博士,南京大学和上海证券交易所博士后,曾任职于上海证券交易所、国泰基金管理有限公司、嘉实基金管理有限公司、中国平安人寿保险股份有限公司。2017年2月加入平安大华基金管理有限公司,现任平安大华基金指数投资总监,任平安大华沪深300ETF和联接基金、中证500ETF和联接基金、MSCI基金中国A股ETF和联接基金、MSCI低波ETF基金经理。

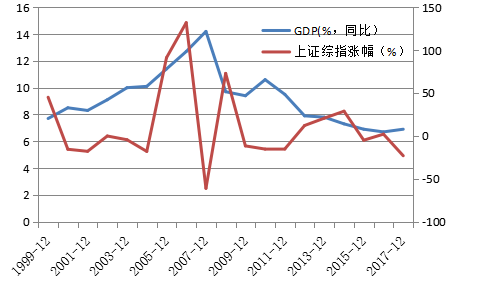

上证综指从10月19日的最低2449,跌跌撞撞,昨天又遇到茅台黑天鹅,今天在中国平安强势业绩的护盘下,回到2600点附近, 2008年6月30日是2700点,十年如一梦,十年归零。 而反观美国股市,标普500指数在2008年6月30日是1280点,只有我们的一半还不到,但现在已经超过了我们的点位,十年涨幅是108%。

同样,日本的股市表现也不算差,虽然我们都说日本经济是失去的十年,但日经225也录得57%的收益率,大家可以看下表。

牛长熊短是许多人对于美股的印象, 1980年以来,标普500下跌的年份只有8次。而且这8次中还包含了1994年和2015年的2%以内跌幅。根据伯克希尔的年报,在过去的53年中,标普500(包含分红率)只有11年出现了亏损,赚钱的比例接近80%!

标普500为什么能这么牛呢?巴菲特在回答成功秘诀时候喜欢用“运气”来解释。我理解这里的运气世界上很大程度是依赖于美国过去53年中,美国名义经济增速每年增长6.6%。股票市场的增长必须来自经济的增长。这也就是我们所说的“国运”。只有经济基本面持续增长,最终才能反映到企业的盈利中,盈利长期增长最终才转化成股票价格的增长。这也是为什么股神一定会出现在一个长期经济走强的国家。

标普500指数基本上囊括了美国各个行业的龙头公司。所以我们看到标普指数的涨幅会好于美国名义GDP的增速,因为这些龙头企业的增长速度会比普通企业更快。

标普500指数的构成不断反应着新经济的结构。1957年标普500指数刚刚诞生的时候,当时的构成占比为:85%工业板块,10%公用事业板块,5%铁路板块。

到了1976年,金融板块第一次独立出来,交通运输板块也从铁路中独立出来。那时候标普500构成中,工业依然占比86%,之后是6.5%的公用事业,6.1%的金融以及1.6%的交通运输。

2018年5月,标普500最新的行业分布中,信息技术稳居第一大行业,占比达到了26.0%,市值达到了6.28万亿美元。医疗、可选消费等权重也超过了10%。

所以标普500指数是一个与时俱进的指数。

从前十大股来看,也可以看到和经济结构的变化与时俱进。比如1980年的时候,石油公司基本上占据了前十的其他位置。再到2018年,基本上前十大都是高科技公司,包括苹果、微软、谷歌、Facebook、亚马逊等。

反观我们的A股市场,在过去十年中,尽管中国的gdp以每年10%的名义增速增长,但我们的指数却走出完全背离的一条路线。

这里面有许多问题。从指数成分股来看,十年前,A股的指数基本上以两桶油+四大行为主,今天这个权重再加一个茅台和平安,没有本质的改变。金融比例高达32%。而从2011年后代表中国新经济,经济结构转型的互联网龙头企业BATJ,没有一家在A股上市,都在海外上市。其中香港就是新经济企业重要的上市地。这也就告诉我们只关注A股上市公司实际上是没有囊括中国新经济代表。香港市场就给我们提供了一个选择。

香港是全球金融中心之一。也是msci认可的24个成熟股票市场之一。在亚太地区,msci只认可了5个国家或地区,其他还有澳大利亚、日本、新西兰和新加坡。香港市场的成熟和国际化,我想主要体现在这几个方面:一是历史悠久,已经有150年的历史;二是没有外汇管制、税率低;三是投资品种多,2001年以来,港交所上市公司市值仅次于纳斯达克,全球第二;四是有比较健全的法律体制;另外,在地缘上,是中资企业走出去的重要渠道,中资企业谋求国际化发展战略上,香港市场一直就是战略中心。

美国《财富》杂志最新公布的2018 年世界500 强企业中,中国有120 家企业上榜,仅次于美国的126 家。内地优质企业在香港上市给港股市场带来了一大批具有世界竞争力的核心资产。

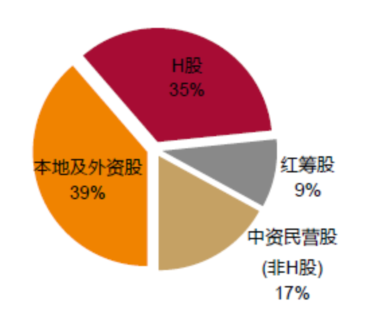

香港市场的中资股主要有三大分类:H 股、红筹股以及香港上市的内地民营企业股。根据港交所的统计,这三大类中资企业市值合计占比已经占了超过60%。

从具体的中资企业来看,除了A股中的权重公司外,比如中国平安、四大行、两桶油外,还有没有在A股上市的新经济公司,比如腾讯等等。由于港股市场是一个更加国际化的市场,参与着主体是国际投资者,即使是同一个标的公司,在A股和港股的定价方式也是不同的。中石油的故事大家都很熟悉。中石油是全球第一个市值超过1万亿美元的公司。2007年11月5日在A股上市,开盘价48.6。当天港股的价格是15.28。在港股市场上的中石油和A股市场完全就是两个走势。港股市场上的中国企业估值实际上是更加国际化更加机构化的一种估值方法。

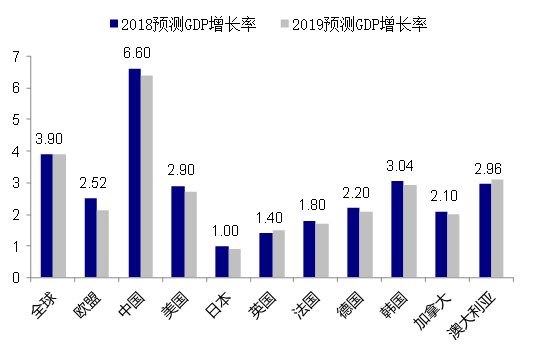

今年A股受到外部压力比较大,主要是贸易战的影响,贸易战不是今天的主题。如果说中美贸易战不可避免,而且如果这个贸易战要打十年,大家也不用悲观地认为中国企业的股票会一直跌下去。就以日本为例,日本从近十年时间在经济零增长的情况下面,股票也没有呈现一路下跌的熊市。中国经济增速在主要国家中的增速依然最快,依然具有很高的投资吸引力。世界货币基金组织对各国经济增速预测,中国GDP增长率达到6.6%。

而在中国的权益资产中,港股的安全边际实际上是最高的。为什么这么说,我们从股票的估值、价格、盈利和分红几个角度来看一下。

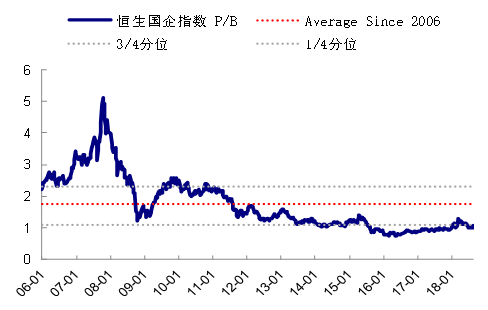

从估值角度来看,尽管港股的这一轮牛市已经持续了2年,但香港恒生中国企业指数整体的估值水平并不高。恒生中国企业指数的PE是9倍,低于历史均值11.59倍,PB只有1.06倍,低于历史的1/4.横向来看,与主要发达国家以及印度、台湾相比,恒生中国企业指数的估值更低 。而且具有较大的估值扩展空间。

再与A股相比,同样的公司在两地上市。H股的价格会比A股普遍低很多。在30多家已经发行A股的港股公司里,27加公司H股对A股有折价,最高折价中国石油53.14%,整体折价率13.85,相当于打了85折。因此港股更适合在市场不好的情况下,用于长期布局。

我们知道股票价格的变动来源于估值和盈利的变化。我们进一步分析,恒生中国企业指数上涨的动力来源。从06年以来,恒生中国企业指数上涨了108%,而估值下跌了27%,盈利增长188%,因此指数上涨就是源于盈利增长的贡献。

从今年来看,EPS仍然是正贡献,因此指数下跌主要受到估值影响。就估值层面而言,港股已经处于估值低位,指数继续下跌的空间非常有限,因此未来指数的表现主要看盈利。港股盈利不仅具有我们刚刚看到的高增长的特点,它还有很强的韧性,这一重要特性将保障未来的收益。

2017年恒生国企指数净利润增速14%,2018年预期净利润增速12%,可见高增长将得到保持。

让我们具体分行业来看,拿恒生国企指数为例,18年金融业增速小幅上涨,公用事业、工业这两个行业的净利润增速转正,这一变化让盈利的行业分布更为均衡,可持续性更高。

港股指数素来就有高分红的特点。17年以来,港股的分红基本在3%左右,比上证50、沪深300这类分红率较高的指数还高,接近10年期国债到期收益率。如果可投资期限较长,光靠拿分红就不输于拿国债,还有机会获得很高的资本利得,类似于免费的期权。当处于市场不好的情况下,现金流重要性将更加突出。具有稳定高现金流的股票深受保险公司青睐,平安就偏爱高股息股票。

综合考虑港股的估值和盈利增速,我们完全可以说,目前港股具有很高的比价优势,其特点总结来说可归纳为4个字——2低2高:低估值、低价格、高分红、高盈利。

介绍了港股市场整体表现,实际上对于投资者来说就面临一个如何参与的问题。港股和A股相比的一大特点就是,熟悉的公司,和相对陌生的市场。尽管都是中国企业,但在港股上市的中国股票在市场环境、资金结构、估值体系来说,都不相同。此外,覆盖港股研究的投研团队相对也没有A股那么多和成熟。实际上,陌生市场里最好的投资工具就是ETF基金。被动投资,不仅免去了择股的麻烦,同时分散风险、成本低而且透明度又高。比如可以考虑恒生国企ETF(代码:159960),用A股账户购买,和买普通的股票一样方便。而且没有申购赎回的费用。只有给券商的佣金(比如,平安证券佣金是万2.5)。

免责声明:本文版权归原作者所有,内容仅供读者参考,领遇对文章内容不具任何立场,主要目的在于分享信息,让更多人获取需要的资讯。

*如需转载请注明转载自领遇APP

责任编辑:小蒹