我国经济增长6%,固定资产投资创新低,信贷和债市会下行吗?

文 | 李湛、邹欣

【作者简介】李湛,中山证券首席经济学家、研究所所长、中国证券业协会首席经济学家委员会委员、中国首席经济学家论坛理事、中国证监会债券部和深圳证券交易所研究顾问、腾讯金融科技智库专家,曾是深圳证券交易所博士后、多伦多大学访问学者。

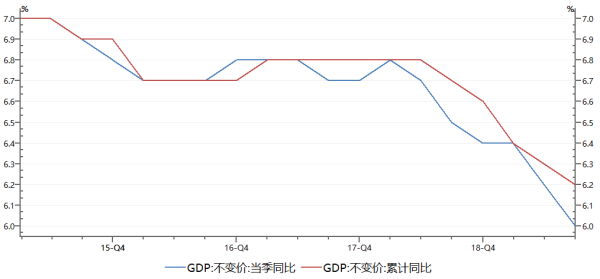

10月18日,在国新办新闻发布会上,国家统计局公布了前三季度的经济数据:我国前三季度国内生产总值(GDP)697798亿元,按可比价格计算,同比增长6.2%。分季度看,一季度增长6.4%,二季度增长6.2%,三季度增长6.0%。

虽然三季度GDP增速不及预期,但单看9月生产和消费数据依然有较强韧性,考虑到今年经济增速6%的政策底线支撑,不必过于悲观。

一是从世界范围来看,在全球经济下行的背景下,中国经济增速依然表现亮眼。二是下半年以来,稳增长的逆周期调节作用正在显现,基建投资增速稳步回升,消费增速有企稳迹象,金融数据边际好转。三是目前经济增速依然在政策目标区间之内,在经济退、政策进的逻辑之下,四季度政府可能会进一步加大逆周期调节力度,不必对经济增长前景过度悲观。

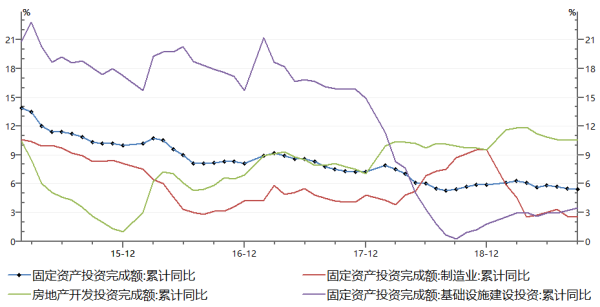

三季度投资回落,主要靠基建支撑

三季度固定投资累计增速回落,基建投资逆周期调节作用显现,制造业投资和房地产投资小幅回落。固定资产投资累计增速由7月的5.7%降至8月的5.5%后,降幅有所收窄,降至9月的5.4%。9月固定投资累计增速为5.4%,较上月减少0.1个百分点,创2018年10月以来新低,不及预期的5.5%。

一是目前经济退、政策进的逻辑较为清晰。9月今年地方政府专项债额度已基本使用完毕,预计前移部分2020年专项债额度至四季度的政策可能很快就会推出。配合6月出台的专项债可作为部分重大项目资本金的政策能够撬动更多的社会资金,四季度基建投资增速大概率会继续上行,但受制于对地方政府融资的严监管政策,基建上行空间有限。

二是虽然减税降费对增厚制造业企业利润有一定支撑,但受中美贸易摩擦、全球经济下行、国内经济下行压力加大影响,内外需均较为疲软,制造业投资难改下行趋势。同时,制造业投资以民企为主,从民间投资增速来看,今年以来一直呈下行趋势,9月民间投资累计增速为4.7%,较2月的7.5%减少2.8个百分点。而民企贡献了大部分的城镇就业,民间投资增速的下滑未来可能会对就业率产生较大冲击。预计四季度政府可能会在稳制造业投资方面出台更多政策。

三是考虑到4月以来政府对房地产调控更加严格,特别是从房企融资层面加强监管,这使得房企不得不通过加快在建工程入市以及销售回款来缓解资金链压力,这与三季度房屋竣工面积、商品房销售面积和销售额累计增速均呈上行趋势相一致,也对维持房地产投资增速处于高位形成一定支撑。但受制于土地购置面积增速处于低位、新开工面积增速持续回落、房屋施工面积增速从8月开始回落、以及房企融资压力较大,房地产投资增速处于高位的可持续性存疑。

三季度金融数据好于预期

从社融结构来看,社融主要靠信贷、地方政府专项债券和企业债券支撑,同时,与去年同期相比,表外融资收缩幅度变窄,地方政府专项债券和企业债券增幅较多。

三季度,社会融资规模增量为5.38万亿元,比上年同期多增652亿元。其中,对实体经济发放的人民币贷款增加3.88万亿元,同比少增390亿元;对实体经济发放的外币贷款折合人民币减少908亿元,同比多减291亿元;委托贷款减少1521亿元,同比少减3173亿元;信托贷款减少2006亿元,同比少减615亿元;未贴现的银行承兑汇票减少4835亿元,同比多减897亿元;企业债券净融资增加7974亿元,同比多增2975亿元;地方政府专项债券增加9834亿元,同比多增6995.61亿元;非金融企业境内股票融资增加1138亿元,同比少增90亿元。9月份社会融资规模增量为2.2725万亿元,分别比上月和上年同期多2550亿元和1383亿元,预期1.8万亿元。

另外,9月末社会融资规模存量为219.04万亿元,同比增长10.8%,与上月持平。三季度社融存量增速回落后企稳,由7月的10.9%降至8月的10.8%后,9月与8月持平。

从人民币贷款结构来看,与去年同期相比,居民部门短期贷款回落、中长期贷款增幅扩大,非金融企业短期和中长期贷款明显回升、但票据融资回落。三季度,人民币贷款增加3.96万亿元,同比少增1500亿元。分部门看,住户部门贷款增加1.92万亿元,同比少增1700亿元。

M2增速企稳回升,M1增速基本持平。9月末,M2余额195.23万亿元,同比增长8.4%,前三季度净投放现金921亿元。

三季度金融数据好于预期,贷款结构有所改善,主要是因为政府稳增长的逆周期调控政策效果显现。一方面,政府对房地产、金融防风险的监管态度依然较为严格,三季度针对银行、信托违规向房地产贷款的行为进行严厉整治,导致消费贷减少、居民部门短期贷款回落,而且4月以来加强了对票据套利的监管,票据融资较去年同期明显收缩,有利于优化贷款结构。另一方面,8月以来,货币政策逆周期调节力度加大,有利于促进实体经济融资,比如,推动贷款利率并轨、降准、非对称降息、地方政府专项债的发行持续维持在较高水平等。

免责声明:本文版权归原作者所有,文章内容仅代表作者观点,不代表领遇立场,我们的主要目的在于分享信息。若文章内容涉及投资建议,切勿直接作为投资依据。市场瞬息万变,投资请三思而后行。

*如需转载请标明转载自领遇App

相关新闻

- 退市警钟敲响:资本市场优胜劣汰,炒壳”、“卖壳”已无意义

- 财视连线丨华实禾岸家办王长华:从券商投行到家办,以企业家为核心的买方服务之路

- 重磅 | “第八届资产证券化与债券·介甫奖”榜单揭晓!

- 外滩共话ABS | 畅通投融资循环,催生新发展动力!第八届结构性融资与资产证券化论坛圆满落幕!

- 聚焦国际化视野,WOFE是狼还是羊丨外资私募行业2022年的新畅想和新方向

- 资管晴雨表 ——财视中国 2021年度AMMA奖榜单揭晓!

- 人工智能、光伏、第四张报表,看ESG与“双碳“的戮力起航

- 守正加出奇,打出组合拳丨疫情时代,资产配置如何保有安全收益

- 多角度探索信托转型丨第十二届HED峰会——FOF&TOF(信托专场)闭门会

- 众多大咖来袭,头脑风暴进行中 | 第十二届HED峰会深圳站隆重召开!