金融市场开放步伐加快,股指期货或将再度扩容

2021年 6月9日,深圳发改委网站发布《深圳市国民经济和社会发展第十四个五年规划和二〇三五年远景目标纲要》,其中明确提出要推进资本市场改革,恢复深交所主板上市功能,推出深市股票股指期货,不断丰富股票股指期货产品体系。

客观来看深市股指期货的推出是我国资本市场改革对完善衍生品体系建设的内在要求,更是我国金融市场不断加快对外开放步伐的重要产品架构基础,不断完善的股指衍生品市场也将能够进一步增强金融市场服务实体经济的能力。

20世纪70年代,西方各国遭受石油危机而经济发展动荡不断,股票市场价格大幅波动,投资者迫切需要一种能够有效规避风险、实现资产保值的金融工具,在此背景下,股票指数期货应运而生。1982年2月,美国堪萨斯期货交易所推出第一份股票指数期货合约——价值线综合指数期货合约,同年5月纽约期货交易所推出纽约证券交易所综合指数期货交易。90年代以后,伴随全球证券市场迅猛发展,国际投资日益广泛,无论是市场经济发达国家,还是新兴市场国家,股指期货交易都呈现良好的发展势头。1999年股指期货指数(沪深300指数原型)的提出为国内股指期货奠定了坚实基础。

2006年中国证券市场发生重大变化,一方面伴随中国经济持续快速增长,证券市场规模稳步扩大,一波牛市行情就此展开;另一方面,当时困扰中国股市最大的制度硬伤“股权分置改革”进入尾声。同年9月新加坡交易所推出新华富时A50股指期货,极大刺激了中国证券界,有关部门担心境外抢先推出国内指数期货会使得证券市场定价权旁落,最终2009年9月9日,经国务院同意证监会批准,中国金融期货交易所正式挂牌成立,开始筹备我国股指期货上市工作。在经过大量调研以及模拟交易后,2010年4月16日,我国第一只股指期货——沪深300股指期货正式上市。经过长达5年的市场检验以及制度修正后2015年4月16日中证500和上证50股指期货公开上市。

总体来看,我国股指期货交易制度已经逐步完善,已然成为不可或缺的金融衍生品,其发展过程大致可分为四个阶段。

01 初期快速发展期(2010年4月-2014年12月)

沪深300股指期货交易日趋成熟,沪深300股指期货上市首日交易量就达到了58547手,随后交易量逐步放大,截至2010年6月1日成交量就达到43.6万手,其名义成交金额成功跃居全球股指期货第二位,仅次于标普500迷你型股指期货合约。截至2014年,沪深300股指期货的成交量已达2.2亿手,成交金额达到163.1万亿元,日均成交88.43万手,日均成交金额4060亿元,从单个产品的交易量和成交额来看,沪深300股指期货已经是世界上第四大和第二大股指期货产品。

02 迅猛扩张期(2015年1月-2015年6月)

2015年上半年,“杠杆”牛市愈演愈烈,量化对冲等高频策略交易愈加成熟,沪深300仅主力合约前六个月的成交量就达到了1.54亿手,成交额超过175万亿元,是同期上证指数成交金额的两倍多,沪深300股指期货当时成为全球第一大股指期货品种。在沪深300股指期货上市五周年之际,中国金融期货交易所于2015年4月16日推出中证500和上证50股指期货,这两大合约不仅拓展了指数覆盖范围,为市场提供了多样化对冲手段,也使股指期货成为市场参与者配置资产和防范风险的重要工具。

03 受限沉寂期(2015年7月-2018年12月)

2015年7月,A股市场牛市见顶加速回落,股灾期间千股跌停频频出现,股指期货受到来自四面八方的责难。中国金融期货交易所为了限制股指期货交易多次调整交易规则,最终2015年9月2日,中国金融期货交易所宣布自9月7日起,非套保持仓保证金提升至40%,平今仓手续费上调20倍至万分之23,非套保客户单个产品开仓交易量超过10手就被认定为异常交易行为,自此股指期货交投跌入谷底,陷入了长达3年多的沉寂期。

04 全面复苏期(2018年12月——)

2018年12月1日,证监会副主席方星海在第14届中国国际期货大会上指出要做好恢复股指期货常态化交易的各项准备。12月2日,中国金融期货交易所就发布公告下调股指期货交易手续费、保证金标准并上调单日最大开仓手数。2019年4月22日,中国金融期货交易所第四次解绑股指期货,下调中证500股指期货交易保证金比例至12%,下调股指期货平今仓交易手续费标准至万分之3.45,上调非套保日内过度交易行为监管标准至500手。伴随我国金融市场对外开放步伐的不断加快,期货市场对外开放时机也日趋成熟,而股指期货的对外开放需要常态化交易作为保障,股指期货将伴随国内资本市场深层次改革迎来全面复苏期。

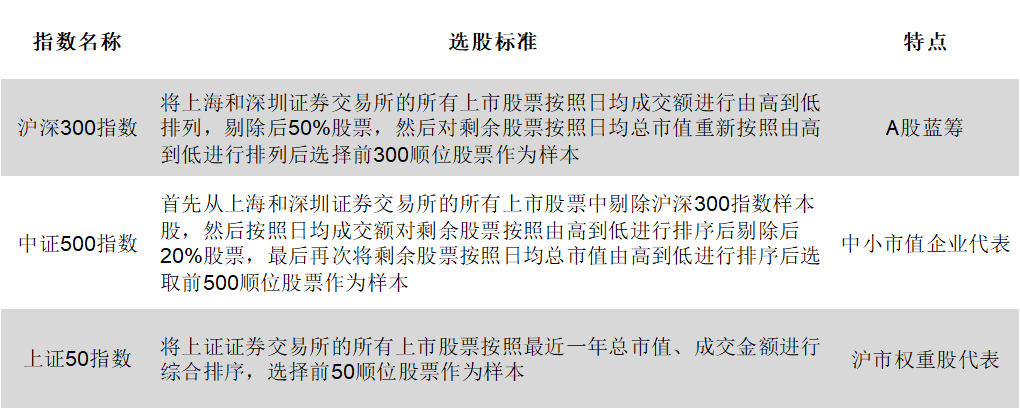

往后看,我们认为深市股指期货的推出将会提速,参照下表所示目前三大股指期货现货标的指数的构成可以发现,上证50和沪深300指数的权重个股在行业以及权重股占比上都非常集中,仅中证500指数相对分散,这就对场内投资者的风险对冲效率形成了客观限制,深市股指期货工具的推出无疑能够改善这种格局,相信资本市场各方力量也都在期待全新股指期货品种合约的出现。

表1:三大股指期货标的指数

数据来源:Wind 大陆期货研究所

责任编辑:Grace