距离2021牛市还有一个月,但这波震荡机遇也别错过!

2020-11-21 11:52:16 来源:财视中国

关键字:A股 ETF期权

文 | 彭博

【作者简介】彭博,方正中期研究院资深研究员,具有专业的期权知识,丰富的宏观经济及政策研究经验,为上交所50ETF期权讲师,中金所股指期权讲师,被评为期货日报最佳期权研究员。主要研究领域:期权,宏观经济,股指期货。

2020年第二季度以来,A股大幅攀升,并于7月上旬达到高位,之后数月维持横盘振荡。临近年末,宏观来看,外部环境争端减弱,变得较为缓和,内部资金面开始紧张,三大股指的估值均升至较高区间,进一步上涨受到制约。整体而言,A股中长期上行趋势不改,2021年有望延续“慢牛”,但中短期内仍将维持震荡。

众所周知,ETF期权不仅是资产配置的“保险”、更精细的风险管理工具,更是震荡行情下的套利工具。在上述预期下,无论机构投资者还是个人投资者,不妨利用这一工具巩固布局,并抓住年底前市场震荡上行的机遇。

国内国外双利好,助推股指再攀升

外部争端减弱,A股望继续上行

中美贸易争端有望开始逐步缓和,短期美国大选尘埃未定,美国与中国的贸易谈判仍在执行阶段,目前中国大规模购买美国农产品,按照中美贸易协定,美国亦将对中国的高科技企业及关税方面做出一定让步,总体来看,美国总统大选结果确定之前,中美关系有望维持稳定,难以出现新的冲突,这对于A股具有较好的影响。

此外,前期一度僵持的中印关系在进入冬季以后已有所缓解。预计短期内印度军队进一步制造事端的概率偏低,这都使得A股外部环境变得较为缓和。在国际大类资产及欧美股市集体上涨的情况下,A股有望继续回升。

美元弱势成定局,人民币或仍升值

美元的走势是2020年整个宏观经济较大的扰动因素。总体来看,由于美联储总体维持偏宽松的观点使得美元指数弱势难改,美元将延续趋势性下行走势,利好人民币,7月以来,人民币维持连续升值的势头,目前已经从低点升值约10%,人民币升值对于股市利好。

未来,美元总体仍将维持弱势,人民币恐仍有一定升值空间,这对于股市具有较大的支撑作用。

央行加大净投放,流动性保持充裕

11月,随着债券市场暴雷及临近年底资金面开始紧张,央行加大了公开市场操作力度。中旬,中国央行公开市场本周全口径净投放3500亿元人民币,创近两个月单周新高。公开市场操作方面,11月到期共计回笼流动性12150亿元,较10月规模小幅增长,预计央行11月会采取相应对冲工具来继续保持流动性合理充裕。

综合各因素来看,预计11月相对10月来说流动性小幅宽松,央行将坚持总量政策适度,维持流动性合理充裕水平。

估值水平升至高位 上行压力增强

目前三大股指估值水平都已经回到较高区间,这可能是制约股指上涨的重要因素,截至11月20日,上证50的估值水平为11.88,为历史90%分位区间,意味着估值已经处于历史较高水平。沪深300指数估值水平为15.14,同样位于历史90%分位区间,我们认为目前的股市的PE值显示估值总体已经处于较高位置,价值投资的空间有限,高估值恐将制约指数的上行空间。

50ETF & 300ETF维持震荡上行

11月20日,50ETF总体处于震荡格局,从技术上看,上方区间3.55及下方区间3.4构成了50ETF短期的压力和支撑。目前均线组合尤其是短期均线及年线及半年线均处于向上发散趋势,我们预计9月50ETF及300ETF仍将可能在均线支撑下震荡向上,逢低做多仍将是较好选择。

年底资金面解禁压力大

值得注意的是,股票市场11月2020年11月A股解禁市值为4687.48亿元,环比10月的2636.10亿元增加78%。共有229家上市公司于11月解禁。11及12月解禁数量将是年内最高值,从这个角度来看,指数上行仍然存在较大压力,过程恐较为曲折。

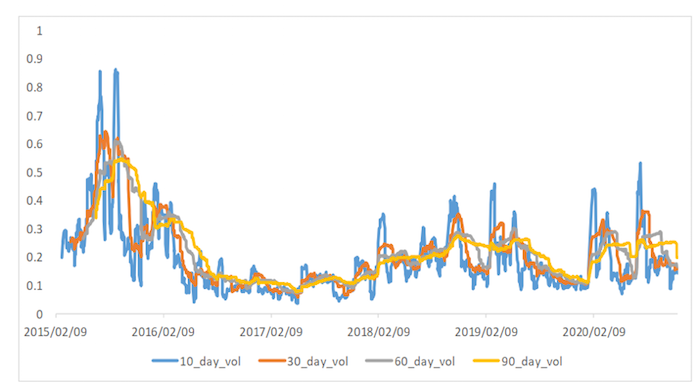

50ETF期权隐含波动率高位回落

截至2020年11月19日, 50ETF标的10日、30日、60日和90日历史波动率分别为11.64%、13.23%、13.60%和17.27%。50ETF期权隐含波动率指数为21.8%。

上交所沪深300ETF(510300) 期权10日、30日、60日和90日历史波动率分别为 12.99%,13.57%、 14.44%和 18.20%。期权隐含波动率指数为19.46%。

深交所沪深 300ETF(159919) 期权 10 日、 30 日、 60 日和 90 日历史波动率分别为12.66%,13.59%、 14.11%和 17.95%。期权隐含波动率指数为19.97%。

中金所股指期权 10 日、 30 日、 60 日和 90 日历史波动率分别为 12.06%, 12.62%、 13.35%和16.96%。期权隐含波动率指数为 19.70%。

期权波动率继续回落,短期波动率回到低位。投资者可以牛市价差策略做多12月合约。

综上所述,我们认为11月末12月初50ETF仍将震荡上行,结合波动率处于年内低位,投资者可以买入牛市价差策略或买入跨式策略做多波动率:牛市价差策略可以买入12月3.3认购期权,卖出12月3.5认购期权。

免责声明:本文版权归原作者所有,文章内容仅代表作者观点,不代表财视中国立场。我们的主要目的在于分享信息。若文章内容涉及投资建议,切勿直接作为投资依据。市场瞬息万变,投资请三思而后行。

*如需转载请标明来自于财视中国

责任编辑:小蒹

Copyright © www.caishiv.com Inc. All rights reserved 沪ICP备17037782号-4

版权所有:上海峰泛广告传媒有限公司