白宫“干着急”,美元就是这么“韧”

文 | 周茂华

来源 | 领遇

【作者简介】周茂华,南开大学经济学博士,现任职光大银行金融市场部宏观经济分析师,负责宏观经济、政策及市场研究,具有多年利率衍生品与外币债券交易经验。

本周前纽约联储主席杜德利一番言论引发论战,他认为,美联储应该拒绝降息,阻止特朗普的全球贸易战。

因为美联储进一步宽松政策,这反过来将使贸易战更加激烈。甚至建议美联储推动经济陷入衰退,以防止特朗普再次当选。

7月美联储宣布降息25个基点,并提前两个月结束缩表;8月美联储公布7月政策会议纪要中多次提及QE,被市场解读为鸽派言辞;美国公布的工业制造业持续走弱、消费者信心下滑,实际利率大幅下滑,以及白宫“干预”等,这一系列宽松政策与疲弱经济数据,但美元走势仍表现强劲,数据显示,6月底以来,美元指数维持在97-100附近波动,这背后什么原因?未来走势?

美元走势缘何韧性足?

笔者认为,美元表现韧性主要根本上还是美国经济基本面好于其他发达经济体;且贸易争端引发市场避险需求。另外,欧元自身受多重不确定性因素拖累。

一、基本面差

尽管欧美经济体经济动能同步趋缓,但美国就业、消费支出等宏观经济指标整体强于欧元区,例如:上半年美国GDP环比年化增长2.6%,欧元区GDP为1.3%;7月美国、欧元区CPI同比分别为1.8%和1.0%。从趋势看,美国经济就业强劲、薪资与消费支出温和增长,短期经济陷入衰退风险偏低;但数据显示,欧元区制造业PMI仍处于萎缩状态,德国二季度GDP环比萎缩0.1%,从德国工业制造业延续走弱态势,经济尚未触底;并且欧元区经济面临英国无协议脱欧、贸易紧张局势等影响。

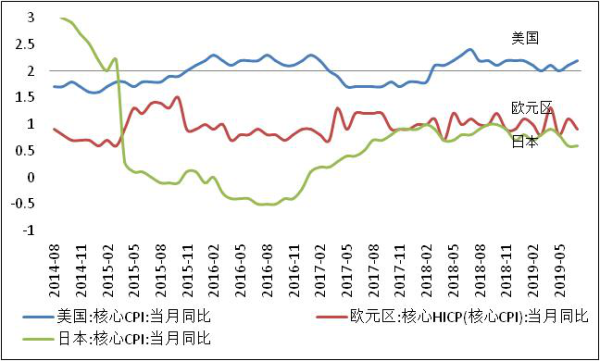

下图所示,尽管欧美制造业PMI整体呈现趋缓,但美国制造业PMI表现明显强于欧、日;美国核心通胀表现明显强于欧、日,数据显示,2019年7月,美国核心CPI同比增2.2%,远高于欧、日核心CPI同比0.9%和0.6%。

美联储7月降息但联邦基金利率处于2%附近,而欧央行政策利率处于负值区域。基于美欧经济前景,市场对欧央行宽松力度强于美联储,7月美联储政策会议纪要显示,委员认为,“美国经济增长基本稳固,从经济数据上看基本面上是积极的,而且经济在面对全球贸易局势变化时仍具有弹性。”美联储尽量淡化市场对美联储进入降息周期的预期,美联储称并没有为降息预设线路,7月属于周期中期调整。

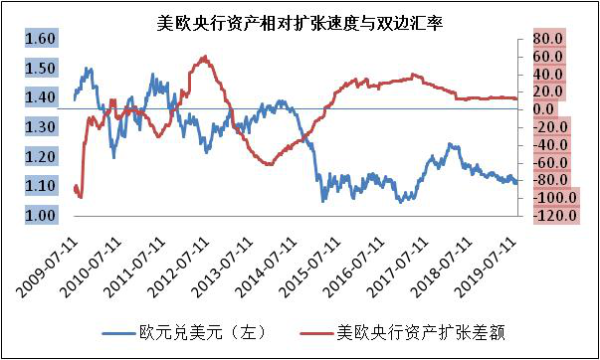

下图所示,欧洲央行资产负债表存量较美联储资产负债表高,从增速看欧央行资产负债表扩张增速仍高于美联储;从央行基准利率看,美联储联邦基金利率在2.0%附近,但欧央行再融资基准利率维持0水平,从趋势看,欧美经济同比趋弱,欧洲通胀相对弱于美国,二者基准利差在较长时间维持宽幅。

除了基本面、政策面之外,英国脱欧前景仍存在不明朗,美国与欧盟之间贸易争端仍有望延续,意大利政治波动与中东地缘政治风险等一系列不确定性因素都将拖累欧元区投资者与消费者信心,经济前景趋弱,引发投资者对欧央行进一步加码量宽政策预期升温,利空欧元前景,弱势欧元显然利好美元。

四、美元避险属性

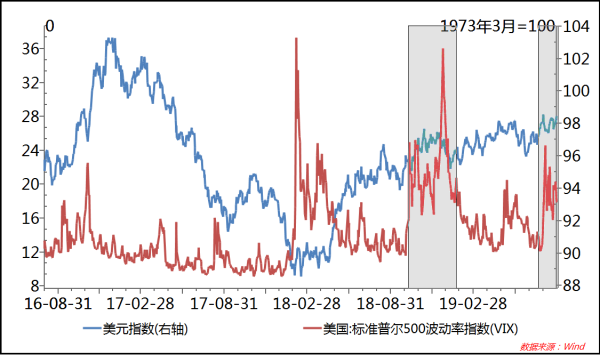

近期主要经济体经济数据不理想,同时,全球贸易紧张局势,引发投资者对全球经济前景悲观预期升温,金融市场波动剧烈,作为衡量美国金融市场情绪指数VIX飙升,部分避险资金流入美元等相关资产。从历次美国单方面升级中美贸易摩擦,美元走强,新兴市场非美货币整体走弱。

年内美元走势

短期看,美、欧基本面差、政策差、欧洲政治风险等仍将支持美元,尤其是华盛顿贸易保护主义持续,经济放缓压力与政策宽松预期继续拖累非美货币,以及避险情绪等都将继续提振美元表现。全球经济放缓,美元走强将继续拖累美国贸易表现,美国贸易保护主义将使得美国陷入美元升值、贸易恶化循环。

但美国经济动能趋缓与美联储降息预期可能继续对美元上涨动能构成一定制约,预计年内美元指数在96-100附近波动。

人民币汇率影响

笔者认为,年内美元有呈现高位区间震荡格局,略偏强势,但预计对人民币汇率影响有限,人民币汇率主要受内在因素。贸易争端对人民币对美元双边汇率影响偏负面,从经验看,如果中、美贸易争端恶化,人民币兑美元仍将存在贬值空间,但人民币兑一篮子货币保持稳定,目前中国是全球128个国家的贸易伙伴,并处于全球产业链中低端,人民币汇率对一篮子货币稳定有利于中国及全球贸易局势稳定。

一、中、美基本面差利好人民币

中国经济尽管存在下行压力,但是从中国消费成为第一引擎,管理层采取了一系列有针对性稳投资、促消费、稳外贸措施,托底政策效果逐步显现,经济有望运行在合理区间。国内通胀主要受食品供给冲击,但季节性因素与管理层供给调节政策,通胀温和可控。美国经济由于此前减税政策效果减弱,贸易争端升级对美国私人资本支出、制造业及家庭消费支出负面影响逐步显现,通胀动能有所趋弱。

二、国际收支平衡

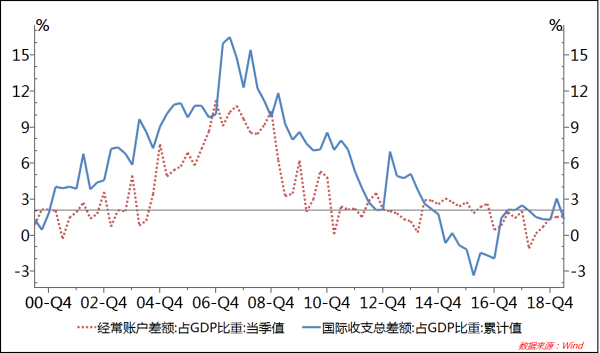

随着国内经济结构转型升级,消费成为经济第一动力,国内进出口结构也出现明显变化,经常账户差额与国际支出差额占GDP比重降至2.0%附近,国际收支趋于平衡显示人民币汇率处于一个相对合理区域。

下图所示,2015年以来国内国际收支趋于平衡;数据显示,2019年二季度,国内经常账户差额、国际支出差额占GDP比重分别为1.64%和1.35%,均低于国际公认外部均衡4%的标准。

三、中、美利差维持高位,外资流入大趋势未变

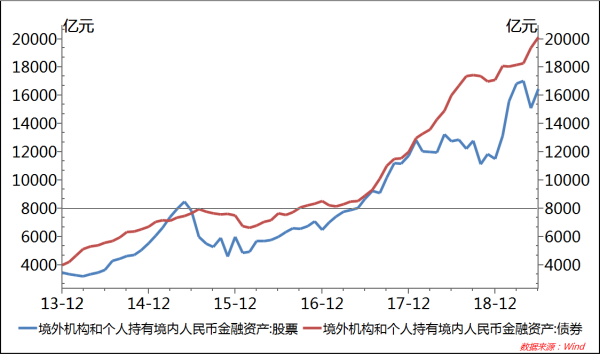

受经济前景等因素影响,中美市场利率走势分化,数据显示,截至目前,中、美国债利差1年、2年与10年期利差分别走扩至88BP、119BP和153BP,高于历史均值。同时,人民币资产估值优势、中国金融改革开放与市场潜力释放等,外债持续流入,截至6月,境外机构持有股票、债券资产规模分别达到1.64万亿元和2.01万亿元,并且外资持有人民币资产趋于多元化。

下图所示,境外机构持有人民币资产仍呈现趋势向上态势。

四、管理层工具箱丰富

如果人民币汇率出现脱离基本面、非理性波动情况或出现投机盛行情况,管理层将适时入市维稳,例如:通过发行离岸央票、逆周期因子等。

另外,值得关注的是,从6月份以来中、美股市表现看,国内投资者对贸易争端影响更趋理性,贸易争端升级对美国消费、投资、企业盈利前景的负面影响将全面显现,换言之,贸易争端升级是“杀敌一千,自损八百”,叠加美联储政策保持宽松,市场对人民币兑美元双边汇率出现大幅单边贬值概率偏低,市场预期整体平稳,人民币兑美元汇率呈现双向波动。

免责声明:本文版权归原作者所有,文章内容仅代表作者观点,不代表领遇立场,我们的主要目的在于分享信息。若文章内容涉及投资建议,切勿直接作为投资依据。市场瞬息万变,投资请三思而后行。

*如需转载请标明转载自领遇App