以史为鉴,启投科创板势在必行?

文 | 古书生

来源 | 领遇

【作者简介】古书生,上海财经大学金融学硕士,中欧国际工商学院金融 MBA。曾经在基金、证券、私募等行业工作,从事资产管理行业的工作超过10年。

黄浦江上,来来往往的船只亮起了灯光,东方明珠如约开启了灯光秀。

助理敲了一敲办公室门,提醒你,晚上9:00了,老板还不下班?

你挥挥手,助理下班了。办公室只剩下你一个人。

你定定地望着窗外……

是买股票A还是买股票B呢?

过去三年里,对冲基金行业竞争激烈。很多老朋友的资产管理规模大幅缩水,不得不清盘并退出这个行业。你的对冲基金业绩差强人意,今年遭遇了巨额赎回,明年前途未卜。

今天是今年的最后一个工作日,你要决定明天到底重仓股票A还是重仓股票B,这关系着公司的生死存亡。如果明年业绩未见好转,你也不得不像老朋友一样关闭公司,退出对冲基金行业。

公司A,创始人是一个名不见经传的年轻人,管理团队没啥名气。上市三年半时间,股价1元多涨到了接近90元。之后,一路下跌,跌回10多元。成立以来,这家公司每年都不盈利。上市之后,收入不断增长,但亏损如影随形。似乎A的业务扩张得越快,亏损也就越多。最近传言说,创始人正在积极接洽沃尔玛,寻求被对方收购。

公司B,这是一家有上百年经营历史的老牌公司。CEO被《时代》杂志评为全球最佳CEO,其他公司以挖角其高管做CEO为荣。因此,该公司被誉为全球500强企业CEO的“黄埔军校”。公司股价稳健增长,在三年半的时间,从10元出头涨到了30多元。B收入不断增长,净利润也不断增长。与A越扩张越亏损的情况截然相反,B越扩张,利润越大。

上述案例并不是虚拟案例,而是发生在美国的真实案例。

图表1是1997年6月至2000年12月A和B两个公司股票月底收盘价(前复权,下同)走势图,在2000年年底,你该怎么办?

我询问了很多人,90%以上的人选择买股票B。

买股票B的原因有三个:第一,管理层。股票B的管理层非常优秀,甩了股票A好几条街。第二,收入和利润。股票B收入稳步增长、利润增速更快,这种商业模式可以持续;股票A收入越高,亏损越多,这种商业模式不可持续。第三,股价。股票B价格稳步上涨,吸引众多资金追捧;股票A的价格一年半前掉头向下,不知道底部在何处。

大部分人选择股票B,那么大部分人是对的吗?

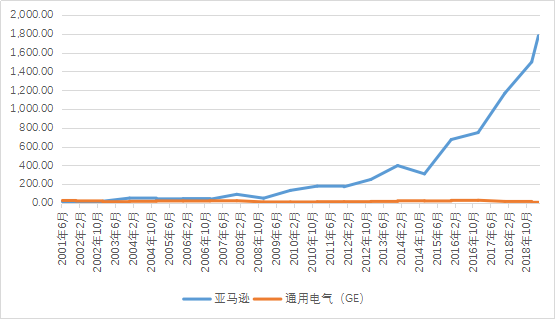

我来揭晓答案:A是亚马逊,B是通用电气。

图表2统计了亚马逊和通用电气股票从2001年至2018年的6月和12月的月底收盘价格,孰好孰坏,一目了然。

亚马逊远远跑赢通用电气。

放在A股市场,亚马逊代表科创板公司,通用电气代表非科创板公司。

90%人的选择是错误的。由此可见,选择好的科创板公司是多么难的一件事情。

现在看起来如日中天的亚马逊,从1997年上市到2007年股价几乎不动。假如你看好一个标的,但其股价在10年中没有像样的表现,你还会坚定地持有吗?大部分人会选择放弃。这更是投资科创板公司的难度所在。

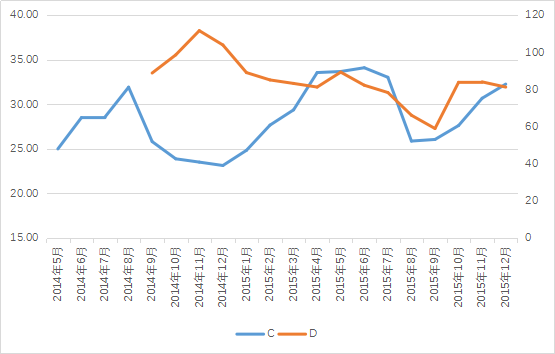

如果你觉得在这个案例中,我下了套,导致你没有选到好股票,你想再试一次,那么,我给你一个机会,我们看下一个案例。这是2014年在美国上市的两家公司,分别为C和D。

图表3统计了股票C和股票D从上市至2015年12月的月底收盘价格。

公司C号称要打造一个亚洲版的亚马逊,采用与亚马逊一模一样的商业模式,业务做得越大,亏损也就越多。有了亚马逊的示范效应,上市以后,该公司股票价格在波动中缓缓攀升。

公司D从国外招聘了一个号称“最牛”的职业经理担任高管,大刀阔斧改造现有公司架构。D收入稳步扩张,利润也不断增长。虽然净利率有所下降,但每年都维持在30%以上。不可思议的是,从上市以来,股票D的价格节节下滑。

在2015年年底,是买股票C还是买股票D呢?

我询问了很多人,鉴于第1个案例中的经验教训,大部分人在第2个案例中选择买股票C。

那么,股票C是正确答案吗?

在揭晓答案之前,请容许我跑一下题。我坚定认为,AI(人工智能)永远战胜不了人类,人类也不会被AI奴役。因为,AI懂的,都是标准答案;而世间万物,没有标准答案。你拿着这个问题的标准答案回答下一个问题,一定是错的。人类之所以优秀,就在于其一直创造,一直超越标准答案。

回归正题,我来揭晓一下答案。

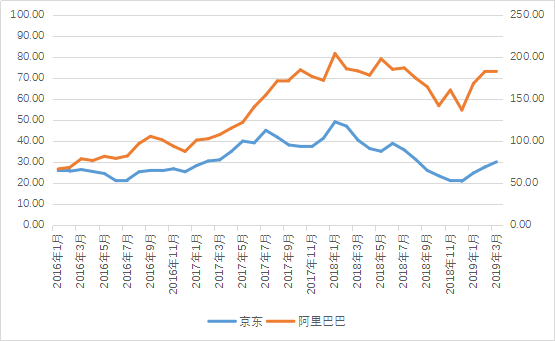

公司C是京东,公司D是阿里巴巴。图表4统计了2016年1月至2019年3月的月底收盘价格,我们可以看到,在过去4年多的时间,阿里巴巴股票的涨幅远远超过了京东。

亚马逊迟迟不盈利却受资本市场追捧,照搬亚马逊模式的京东,却由于盈利预期较弱被资本市场忽视。

同样的商业逻辑,同样的经营模式,同样的不盈利,却是不一样的待遇,这就是投资科创板股票的难题所在。

科创板股票不盈利或者盈利预期不明朗,造成了我们很难分析科创板股票的内在价值。

对于不要求盈利的科创板企业来讲,传统的以PE/PB为代表的相对估值模型和以现金流折现为代表的绝对估值模型可能无法有效地评估其价值。

最近多个券商发布了科创板估值方法报告,引入了更多、更新的估值模型,介绍如何从技术创新能力、成长潜力、研发团队、管理团队等多个维度来评估公司价值。在我看来,这些定性指标更加难以把控。大部分情况下,估值依赖于人的经验,依赖于“拍脑袋”。

科创板如此难于估值、难以把握,我们是不是要放弃投资科创板呢?

我认为不行。

我们必须投资科创板,把握资产增值的机会。

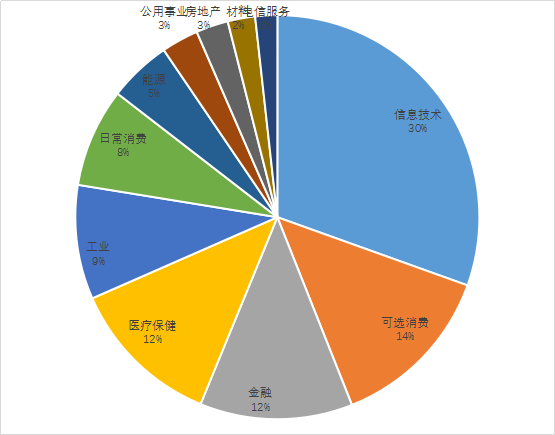

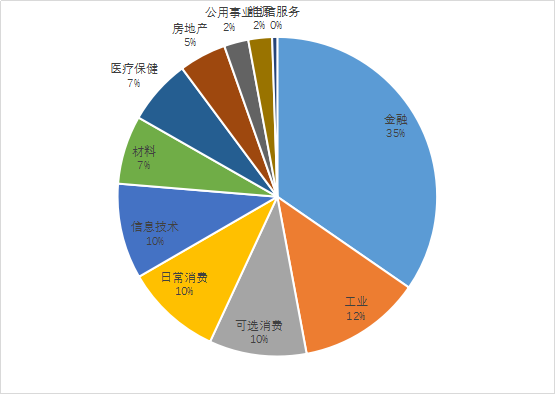

第一,从标普500指数和沪深300指数板块占比的对比来看,科创板所代表的科技类企业将在未来的经济中占据重要地位。

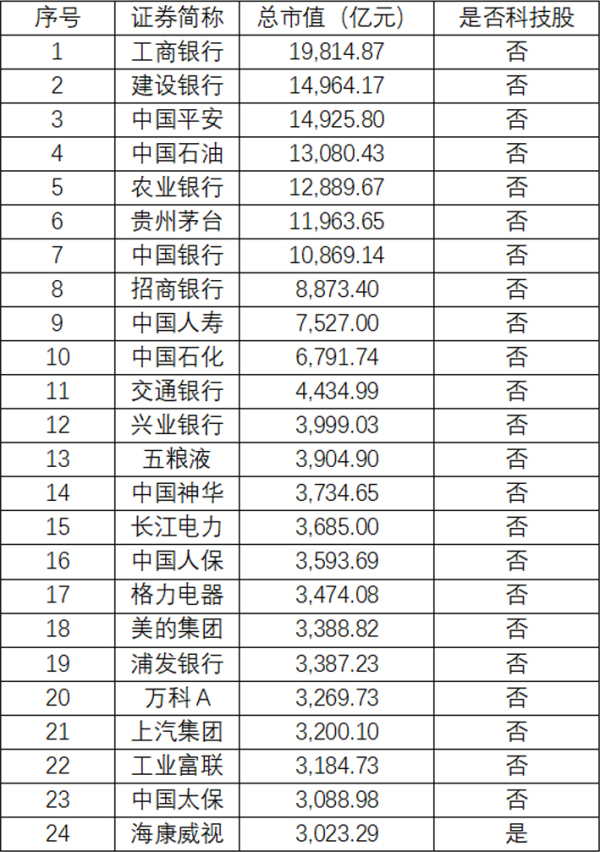

第二,从个股市值来看,我对比了美国和中国前20大市值的股票,以科创板为代表的科技类公司股票价格和市值增长潜力巨大。

图表7和图表8采用2019年4月25日收盘数据。美国前5大市值的企业都是科技类企业;在市值最大的前20个企业中,有9个都是科技类企业,科技类企业占半壁江山。而中国前20大企业中没有科技类企业,算得上科技类企业的海康威视只排到第24位。

第三,从亚马逊和通用电气的对比案例来看,我们不能忽视科技公司股票的财富效应。

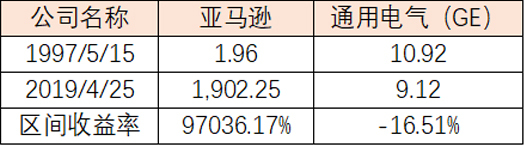

假如历史可以重演。你卖掉了上海的房产得到了600多万人民币,兑换成美元正好是100万。

你动用这笔资金在亚马逊股票上市首日以收盘价购买了其股票。那么到今天,你的财富总值是9.7亿美元,折合人民币是60多亿。

假如你购买了号称“全球CEO摇篮”的明星公司——通用电气的股票,那么,你现在的总资产是83.5万美元。相差如此悬殊,令人嘘吁。

综上,无论是从板块、市值,还是从财富效应来看,我们都必须投资科创板。

4月26日,在中国银行发行的易方达科创板基金首日募集超过100亿。科创板基金如此火热,印证科创板是多么地受欢迎,因此,我们更应该研究并投资科创板。

免责声明:本文版权归原作者所有,内容仅供读者参考,领遇对文章内容不具任何立场,主要目的在于分享信息,让更多人获取需要的资讯。

*如需转载请标明转载自领遇App

责任编辑:小亦