我国外汇储备规模五连升,后势怎么看?

2018年10月,当上证综指全年下跌超过20%、股票市场一片哀嚎之时,中国的人民币汇率和外汇储备也风声鹤唳。悲观主义者认为,人民币汇率(人民币/美元,下同)将很快跌破7,外汇储备将很快跌破3万亿。

2019年以来,始自2018年的人民币贬值和外汇储备缩水的预期逆转,人民币汇率基本保持稳定,外汇储备持续增加。

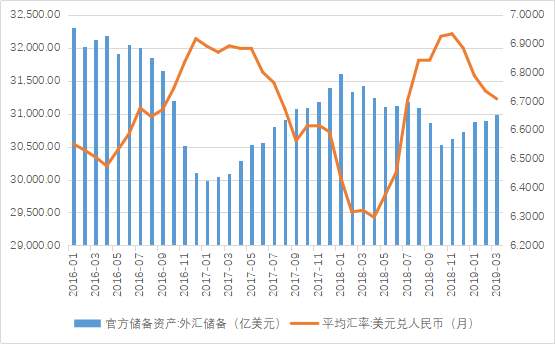

2019年3月份,人民币汇率连续3个月维持在6.70附近并略有下降;外汇储备为30987.61亿美元,比上月增加了85.81亿美元,实现连续5个月正增长。

5个月前,当人民币汇率贬值到达6.9670、外汇储备向下缩水达到30530.98亿美元的低点时,草根经济学家建议人民币汇率大幅贬值直接破7,并认为此举有两大好处:一,汇率贬值可以降低中国出口商品的价格,对冲以特朗普为首的美国政府对中国进口商品增加关税的不利影响,以推动中国出口的增长并确保外汇储备不变。二,汇率贬值一步到位,以打破人民币进一步贬值的预期。

实际上,草根经济学家的建议弊大于利:一,汇率大幅度贬值会被美国认定为汇率操纵国,进而会影响中美贸易谈判的进程。二,一旦人民币汇率突破7整数关口,可能带来更大的贬值预期。三,汇率大幅度波动,一定会造成外汇储备的急剧缩水。

事后来看,央行采取的汇率算法上增加逆周期调节因子和外汇储备上控制外汇流出的做法十分明智,使人民币汇率和外汇储备同时渡过了难关。

笔者认为,外汇储备持续增加的趋势将保持一段时间,主要原因有三个:一,中国经济基本面领跑全球,经济实力吸引全球资金。二,人民币资产潜在收益率较高,全球资产配置中国正当时。三,美联储降息的预期促使债券收益率下行,提振美国国债的价格,外汇储备持续增值。

一,中国经济基本面领跑全球,经济实力吸引全球资金

最近IMF调降了全球最大经济体美国今年的经济增长预测,从1月时估计的2.5%,降至2.3%。IMF总裁拉加德在近期的演讲中表示,虽然近期不会出现经济衰退,但全球经济正处于“微妙时刻”。全球来看,中国GDP6.32%的平均预期(WIND数据)增速领跑全球。在欧美经济基本面虚弱、增长动力不足的情况下,中国或将是影响全球经济增长的核心动能因素。

中国经济稳定增长,将推动企业部门投资的平稳增长和个人部门消费的持续增长。

企业部门的相关数据有一定的滞后性,暂时无法看到,但我们可以从3月份的PMI数据管中窥豹。3月份,官方PMI重回荣枯平衡线上方,财新制造业PMI和服务业PMI来也呈现双双向好的趋势。综合来看,中小企业的回升态势好于大型企业。调研显示,今年企业家普遍表示将加大对转型升级和技术改造的投入。

以刚刚过去的清明节三天假期为例,中国旅游研究部测算得出全国旅游接待人数为1.12亿人次,同比增长10.9%;实现旅游收入478.9亿元,同比增长13.7%。同时,由于购房者需求旺盛,部分一二线城市房地产呈现小阳春的现象。由此可见,个人部门的消费能力和消费意愿持续强劲。

清明节期间,笔者带着女儿回了一趟老家。老爸骑着电动三轮车带着儿子、孙子和孙女四处逛,祖孙三人甚是开心。我则惊诧于最近几年河南小农村的大变化:一,村村通公路修到了家里边。2013年,看着韩国的村村通公路,我想,这么发达的基础设施,什么时间才会在中国农村实现?6年后,就在我的家乡实现了。二,村办企业蓬勃发展。在高铁、铁路、国家级公路、省级公路等基础设施建好之后,村民的眼光逐渐改观。越来越多的人不愿意仅仅守着一亩三分地,而是思考如何创办并做大企业。村办企业里的一个肉制品半成品加工厂和一个零部件加工的配套企业蓬勃发展并初具规模。

在这种现象背后,我看到了中国人身上特有的建造精神和经济增长微动力:一旦环境趋稳了,一旦有了一定的建构基础,中国人一定会在上面建造更高级的建构物;在这种精神下,中国经济的微观面就不会出现问题。

在中国经济基本面持续领跑全球,企业部门和个人部门投资和消费持续增长的背景下,中国将持续吸引全球的目光和资本。

为了吸引外商资本,3月15日十三届全国人大二次会议表决通过《外商投资法》,将于2020年1月1日正式实行。

根据国家统计局于2月28日的《中华人民共和国2018年国民经济和社会发展统计公报》数据,2018年全年外商直接投资(不含银行、证券、保险领域)新设立企业60533家,比上年增长69.8%;实际使用外商直接投资金额8856亿元,增长0.9%,折1350亿美元,增长3.0%。一个有趣的现象是,在2018年中美贸易陷入僵局期间,来自美国的投资资金主导了对中国的外商直接投资。

二,人民币资产潜在收益率较高,全球资产配置中国正当时

外汇储备有两大来源,第一贸易结算,第二是资本流入。

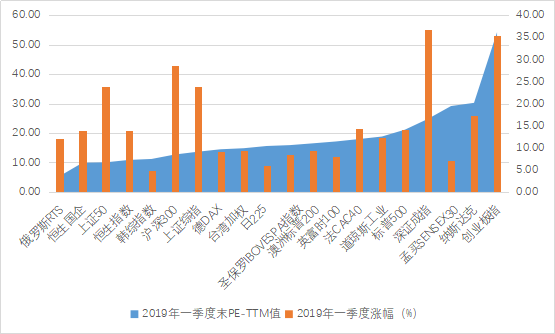

虽然一季度中国股票市场领跑全球,上证综指取得了23.93%的收益,上证50指数取得了23.78%的收益,沪深300取得了28.62%的收益,创业板指数取得了35.43%的收益,但是,除了创业板指数的PE值54.22显著高于纳斯达克的30.24之外,上述其他三个指数的PE值分别为13.65、10.05和12.70,低于美国道琼斯工业指数的18.81和标普500指数的21.14。

较早进入中国的金融资金已经取得了可观的收益,但是考虑到A股较低的PE值和未来的潜在收益,中国资本市场依然值得关注。

在股票市场方面,据摩根大通预计,随着中国A股在MSCI全球指数权重提高以及6月起加入富时罗素指数,预计中国A股市场潜在的资金流入规模约为1500亿美元。

在债券市场方面,4月1日,全球三大债券指数之一的彭博-巴克莱全球综合债券指数(BGAI)宣布正式纳入中国国债、政策性银行债。据估算,未来中国债券市场将吸引大约2800亿美元的资金流入。

随着中国资本市场越来越开放,越来越多的外国金融资本将流入中国。

三、外汇储备持续增值

预计一轮降息周期将持续3~5年,降息将推动美国国债收益率的下行和价格的上行。中国的外汇储备主要投资于美国国债,意味着外汇储备将持续增值。

综上,在外贸出口推动中国外汇储备增加的因素消退时,由于上述三个因素的持续存在,中国外汇储备将保持平稳增长的状态。

相关新闻

- 中央最新发文定调,人民币外汇期货市场来临

- 关税升级背景下的汇率和货币政策演化逻辑

- 退市警钟敲响:资本市场优胜劣汰,炒壳”、“卖壳”已无意义

- 财视连线丨华实禾岸家办王长华:从券商投行到家办,以企业家为核心的买方服务之路

- 重磅 | “第八届资产证券化与债券·介甫奖”榜单揭晓!

- 外滩共话ABS | 畅通投融资循环,催生新发展动力!第八届结构性融资与资产证券化论坛圆满落幕!

- 聚焦国际化视野,WOFE是狼还是羊丨外资私募行业2022年的新畅想和新方向

- 资管晴雨表 ——财视中国 2021年度AMMA奖榜单揭晓!

- 人工智能、光伏、第四张报表,看ESG与“双碳“的戮力起航

- 守正加出奇,打出组合拳丨疫情时代,资产配置如何保有安全收益