逆周期宏观经济政策的定向思路

文 | 杨宇霆

来源 | 领遇APP

【作者简介】杨宇霆,现任澳新银行首席经济学家,加拿大皇后大学经济学博士,研究中国经济超过20年,主管澳新银行集团(ANZ)大中华地区经济研究团队。此前,曾担任瑞士再保险公司(Swiss Re) 亚洲区经济研究副总监。

了解中央经济工作会议的总体思路

去年12月举行的中央经济工作会议已经替2019年以及今后一个时期的经济政策定调。过去几个星期,不少专家已经发文提出他们对会议公布全文的解读。主流的看法认为,会议的最大亮点是政府将会对经济下行采取更大力度的支持。没错,由于今年要“以优异成绩庆祝中华人民共和国成立70周年。”这一句话,表明政府对维持经济增长的意志更加坚定。可是,在笔者看来,这一篇洋洋五千字的公布的,展示的不仅仅是政府的短期经济策略,内含的经济观,很有可能成为今后较长时期宏观经济管理的总体思路。

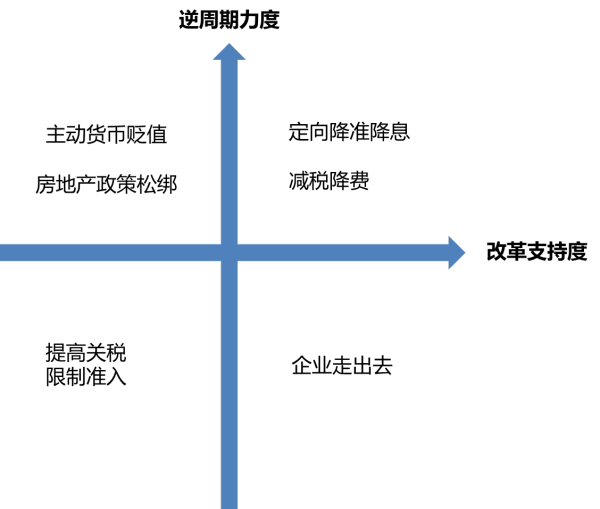

简单说,要同时做到“宏观政策要强化逆周期调节”,又要“坚持以供给侧结构性改革为主线”,政府的经济政策必须有遵从一套原则。在成熟的经济体如欧美国家,宏观政策的思路是线性、一个维度的。在经济下滑的时候,政府和央行的逆周期政策体现在加大政府开支,或者减税降息。但在中国,经济问题“既有短期的也有长期的,既有周期性的也有结构性的”,在执行逆周期调节的同时,需要有一份考虑,就是改革的支持度。有别于成熟的国家,今后中国的经济政策是二维度的。

这个思路可以解释为什么中国在经济下行、内外需不振的情况下,仍然开放市场,却不会主动把货币贬值。既然央行定意以把人民币汇率形成机制市场化,主动贬值,以有形的手干预市场,有违改革初衷。提高关税、限制外商投资,不但打击消费、影响外资创造就业,达不到逆周期管理的效果,同时减低行业竞争,拖累市场化改革。最好的宏观管理政策,既能在防止经济过冷过热、又能解决结构性问题。

定向降准降息源于改革思路

中国的货币政策的变化,是展示这一套定向管理策略的最佳案例。去年四月,央行的货币政策进入了每一个季度一次的降准周期,并加上“定向”一词,就是每一次的降准,附带了一个具体的理由,一些明确的目标,包括支持普惠金融、债转股,置换借贷便利(MLF)等。今年一月,央行继续降准100点,须然没有加入定向一词,但这次操作的目的,是以较低的准备金率对冲不在续做的第一季度到期的MLF。看来,经过好几次的定向操作之后,央行认为今后不用特意突出定向这个形容词,因为大水漫灌式的一般降准已经不复存在了。

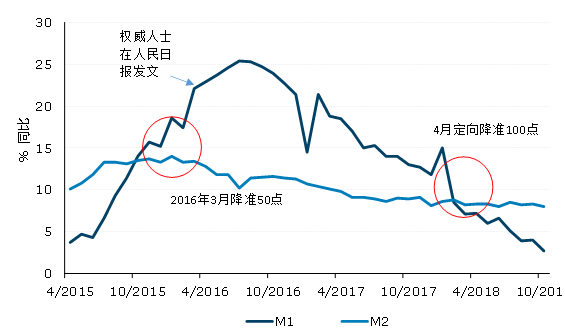

我们可以通过观察M1和M2剪刀差的变化,判断央行货币政策的变化以及去杠杆的两个阶段。从2015年底开始至2016年中,就是国内金融市场所谓的大资管年代,M1的增速在高峰期达到25%,但M2的增长率却只有12%。在这个期间以前,央行的政策仍然倾向宽松,在2016年3月进行最后一次降准。但同年5月9日权威人士在人民日报发表文章之后,监管机构开始对理财产品、资管业务以及影子银行等活动加强监管。在此期间央行停止降准,主要以公开市场操作作为流动性的管理工具,M1的增速显著回落。

去年2月M1和M2剪刀差的另外一个拐点(数据于3月中旬公布),M2增速显著下行。同时,以社会融资组成部份衡量的影子银行活动也连续出现了一年以上的负增长。央行的政策也出现变化,4月推出定向降准0.5个百分点,主要作为4000亿元置换中期借贷便利的手段。7月又推出另一次降准0.5个百分点,支持市场化法治化“债转股”和小微企业融资,合计释放资金约7000亿。10月份的大幅降准100点,降准所释放的资金的力度达到12000亿元。由于降准附带定向的条件,政策的口径也从量化去杠杆转移至结构性去杠杆。

以货币乘数作为操作目标

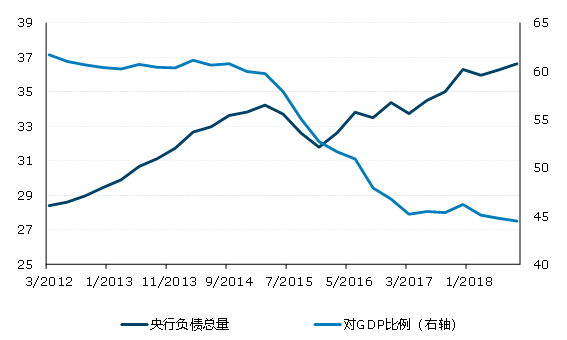

笔者认为,减少央行在市场的直接投放,就是结构性改革的重要一步。要评估央行在经济的直接投放水平,我们可以从两个方面评估,第一,直接衡量央行负债表的存量。第二,可以根据央行负债表与名义GDP的比例作出评估。如果根据第一个定义,去年货币政策保持中性,央行整体负债表存量保持在35-36万亿元左右,基础货币大约32万亿元。央行并没有缩表。但是,以第二个定义作为标准的话,央行的负债表存量已经慢慢调低,从2015年的60%下跌至第三季度的44%,也可以作为宏观经济杠杆率的其中一个指标。

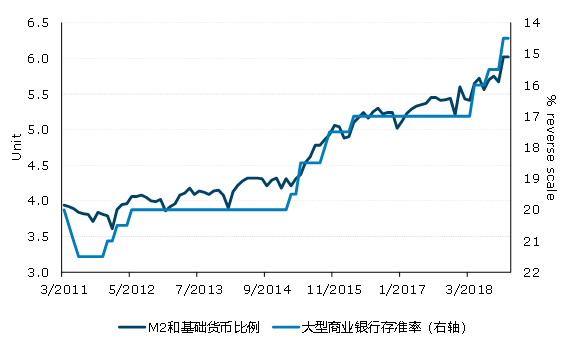

正如前述,定向降准可以成为中国央行今后一段时期,货币政策正常化的主要手段。降准的好处是大大提高货币成数效应,改善货币政策的效率,就算把央行负债表的存量保持不变,提高M2的增速、抵御通缩风险、保持名义GDP在一定的水平,为宏观经济去杠杆提供有力的支撑。经过4,7,10月三次定向降准之后,中国的实质货币成数也显著提高,从6月的5.6提升至10月的6.0。尽管M2的同比增长率保持在8%左右,M2和基础货币的比例明显上升。

淡化债务比率、关注资产质量、优化杠杆利用

按照以往M2及债务增长的关系,以及我们对名义GDP的估算,明年的宏观债务杠杆率(即总体债务与GDP的比例)将会提升至275%,比2018年第一季到的253%要高。这个比例的上升有可能使市场担心中国债务问题失控。

我们一贯的观点是,简单地观察债务对GDP比例,并不能反映真正的财务杠杆。例如,通过宏观审慎政策,按揭贷款有非常高的首付比例,尽管房贷债务同比数字快速上升,但较高的首付比例可以在经济下行周期时,减少负资产的机会。事实上,我们不能简单地以债务水平的高低作为评估经济增长持续性的单一指标。对发展中国家而言,固定资产投资甚至是房地产投资是有必须要的,最重要的是财务资源是否投向高质量、高附加值的行业,为未来提供收入流。

在这个背景下,宏观审慎政策、银行的授信条件在整个货币政策传到的过程中便显得更加重要。金融监管当局的政策,应该以守住不出现大规模系统性风险事件作为政策的底线。但是,更要避免道德风险,继续打破刚性兑付这个问题。这样有利于商业银行发挥其主要功能,就是作为分配风险资本金、把信贷资源的收益率极大化。商业银行应该在信贷政策成为第一道防线,无论是民企或国有背景,只要可赚钱的、符合基本道德底线的,按照专业的风险评估相关资产,发放金融资源。这样的政策,符合逆周期宏观政策的定向思路。

免责声明:本文版权归原作者所有,内容仅供读者参考,领遇对文章内容不具任何立场,主要目的在于分享信息,让更多人获取需要的资讯。

*如需转载请标明转载自领遇APP

责任编辑:王维

相关新闻

- 如何看待当前的宏观经济?

- 退市警钟敲响:资本市场优胜劣汰,炒壳”、“卖壳”已无意义

- 财视连线丨华实禾岸家办王长华:从券商投行到家办,以企业家为核心的买方服务之路

- 重磅 | “第八届资产证券化与债券·介甫奖”榜单揭晓!

- 外滩共话ABS | 畅通投融资循环,催生新发展动力!第八届结构性融资与资产证券化论坛圆满落幕!

- 聚焦国际化视野,WOFE是狼还是羊丨外资私募行业2022年的新畅想和新方向

- 资管晴雨表 ——财视中国 2021年度AMMA奖榜单揭晓!

- 人工智能、光伏、第四张报表,看ESG与“双碳“的戮力起航

- 守正加出奇,打出组合拳丨疫情时代,资产配置如何保有安全收益

- 多角度探索信托转型丨第十二届HED峰会——FOF&TOF(信托专场)闭门会