投资增速放缓或将成为常态 ——2019年投资走势年度展望

文 | 李湛、邹欣

来源 | 领遇APP

【作者简介】李湛,中山证券首席经济学家、研究所所长、中国证券业协会首席经济学家委员会委员、中国首席经济学家论坛理事、中国证监会债券部和深圳证券交易所研究顾问、腾讯金融科技智库专家,曾是深圳证券交易所博士后、多伦多大学访问学者。

一、2018年投资走势回顾

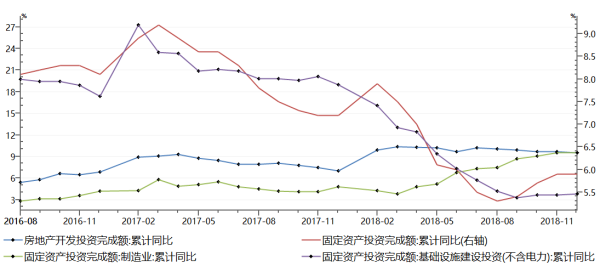

2018年投资增速受到基建投资大幅下降影响出现一定程度下滑,但9月以后由于基建投入加大有所企稳。固定资产投资累计增速由2018年年初的7.9%降至8月的5.3%,9月以后又回升至12月的5.9%,年末较年初下降2个百分点,降幅较2017年小幅扩大(2017年固定投资增速年末较年初下降1.7个百分点),处于历史低位。

从行业分项数据来看,基础设施投资(不含电力)增速出现了断崖式下跌,从2018年年初的16.1%降至9月的3.3%,之后企稳回升至12月的3.8%,年末较年初下降12.3个百分点,处于历史低位;制造业投资增速稳步上升,从2018年年初的4.3%增至2018年12月的9.5%,增加5.2个百分点,扭转了自2016年6月开始的在4%-5%之间横盘震荡的趋势;房地产投资增速在2018年年初出现了小幅跳升后略有下降,房地产开发投资累计同比从2017年12月的7%跳升至2018年2月的9.9%,之后从2018年2月的9.9%震荡降至2018年12月的9.5%,年末较年初下降0.4个百分点。

数据来源:Wind,中山证券研究所。

二、2019年投资部门面临的主要风险分析

2019年相较于2018年来说可能会存在一些内外部环境的不确定性,这些不确定性将会对2019年的宏观经济产生超预期的影响,极可能改变我们对2019年宏观经济数据走势判断的基础,我们认为主要的风险有以下3个方面:

第一,中美贸易摩擦进一步加剧,经济基本面持续恶化。目前来看,中美贸易摩擦将在较长时间存在基本上已经是确定性事件,但是中美贸易战会发展到什么程度还存在较大不确定性。最糟糕的情况是美国禁止对华高新技术和相关产品的出口并联合其他国家全面制裁中国,那么中国将会被孤立,中国经济将会遭受沉重打击。但从特习会之后中美磋商的进展来看,双方很有可能达成一个阶段性的缓和协议。

第二,政策改革力度不及预期,民间投资信心动摇。2018年10月以来,多部委、多省市相继出台了一系列政策措施支持民营经济的发展。这些利好政策虽然在短期内可以疏解中小企业和民企的资金困难,但是存在救急不治本、进退失据和个别政策不尊重经济规律等问题,可能会给未来埋下不少“小地雷”。如果相关政策仅限于此,企业家和市场投资者可能会逐渐看穿各种利好政策的局限性,选择不相信政策的长期效果。因而未来经济仍然存在大幅下滑压力,股市也仍有下跌风险,这是对未来经济稳定和金融风险化解的更大考验。

第三,房地产调控政策调整滞后导致房价急跌。2018年9月开始房地产投资增速、房企购置土地面积增速、商品房销售面积增速和商品房销售额增速基本上是同时出现下滑,房地产调控政策效果显现。2019年如果房地产调控政策未及时做出调整或者调整的力度失当,并且在M2增速持续下滑、房企资金链持续承压、房屋交易量萎靡的背景下,市场可能会扭转对房价上涨的预期,房价存在急跌风险。日本在1990年房地产泡沫破灭时,房价在一年内较峰值下跌了约30%,并且开启了长达13年的房价下行周期,对日本的实体经济造成了极恶劣的影响,导致日本陷入失去的二十年。中国需警惕重蹈日本覆辙,避免由房价急跌引发的银行体系、地方政府债务和实体经济的全面崩溃。

三、2019年投资走势展望

基于前文的分析,在外部矛盾未发生进一步激化、国内改革按预期进行、资产价格未发生超预期下跌的条件下,我们认为2019年投资增速由于基建投资增加会有所企稳,但不排除因制造业增速和房地产增速拖累出现小幅下滑的可能性,不过相较于2018年涨幅回落幅度会有所缩小,大概率在5%-6%之间。

基建投资方面,受经济下行压力加大影响,2019年财政政策应该会更加积极,政府大概率会加大在基建方面的支出。但考虑到27号文和46号文对地方隐性债务处置的态度不会发生扭转,地方政府融资渠道受限,而且出于化解重大系统性风险的顾虑,基建投资增速较难出现大幅度提高,相比2018年应该是小幅上升,大概率在6%-7%之间。

制造业投资方面,通过中兴事件和中美贸易摩擦,政府已经深刻意识到制造业对经济增长和提升国际竞争力的重要性,特别是在部分核心技术受制于人的领域,预计2019年政府大概率会持续加大对中高端制造业的资金投入以及在减税、补贴、营商环境等政策上持续对制造业企业加大倾斜力度。但考虑到美国加征关税的影响会在2019年表现出来、受全球经济增长放缓影响外需可能整体下降、国内居民杠杆率较高导致内需也不足,制造业投资增幅可能会出现小幅下滑,大概率在7%-8%之间。

房地产投资方面,在经历过2018年房地产调控最严格的一年并且房价上涨走势已经基本得到遏制后,预计2019年房地产调控政策可能会有所放松,但不会发生转向。现阶段更重要的是维持房价稳定的同时不出现大幅度的急跌,目前来看,需求端的限购限贷可能不会彻底放开,市场上还有大量的存量资金正在寻找合适的投资标的,如果直接放开需求端的限购限贷,一、二线城市的房价可能会再度暴涨,但可以因城施策、边际放松,满足购房者的刚性居住需求。同时,供给端对房企的融资限制可能会适度放松,因为如果出现大规模的房企资金链断裂可能会使得银行不良率激增,引发一系列的连锁不良反应。所以我们认为2019年房地产投资增速会有小幅下降,大概率在6%-7%之间。

免责声明:本文版权归原作者所有,内容仅供读者参考,领遇对文章内容不具任何立场,主要目的在于分享信息,让更多人获取需要的资讯。

*如需转载请标明转载自领遇APP

相关新闻

- 退市警钟敲响:资本市场优胜劣汰,炒壳”、“卖壳”已无意义

- 财视连线丨华实禾岸家办王长华:从券商投行到家办,以企业家为核心的买方服务之路

- 重磅 | “第八届资产证券化与债券·介甫奖”榜单揭晓!

- 外滩共话ABS | 畅通投融资循环,催生新发展动力!第八届结构性融资与资产证券化论坛圆满落幕!

- 聚焦国际化视野,WOFE是狼还是羊丨外资私募行业2022年的新畅想和新方向

- 资管晴雨表 ——财视中国 2021年度AMMA奖榜单揭晓!

- 人工智能、光伏、第四张报表,看ESG与“双碳“的戮力起航

- 守正加出奇,打出组合拳丨疫情时代,资产配置如何保有安全收益

- 多角度探索信托转型丨第十二届HED峰会——FOF&TOF(信托专场)闭门会

- 众多大咖来袭,头脑风暴进行中 | 第十二届HED峰会深圳站隆重召开!