我国信用卡资产证券化发展趋势简析

2018-11-30 00:00:00 来源:领遇APP

关键字:信用卡 资产证券化

文 | 李晓冰

来源 | 领遇APP

【作者简介】李晓冰,上海财经大学硕士,具有10年的结构化产品数据分析的经验,有法律职业资格,善于设计金融产品的核心条款及交易结构,现任招商证券投资银行部董事、项目负责人,曾主导和参与多个理财产品和融资方案的设计、筹备和执行,对数据分析和量化建模有非常丰富的经验。

最近几年,随着国内居民消费能力的不断提升,相关消费金融的需求逐渐被挖掘出来,商业银行等金融机构所经营的个人消费类贷款,尤其是信用类消费贷款的需求持续升温。

与此同时,由于我国近几年金融监管和市场环境的变化,商业银行一方面信贷业务发展迅速,另外一方面各种贷款额度资源也越发紧张。在此双重背景下,商业银行愈来愈重视能够系统性解决发展瓶颈的工具,比如资产证券化工具。

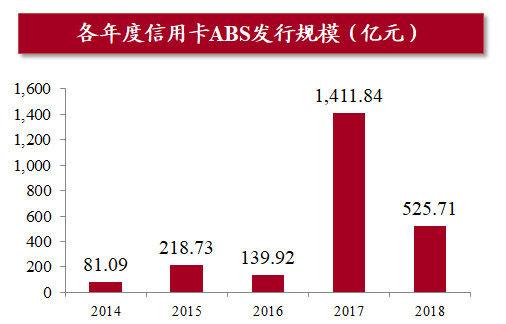

从2016年开始,各商业银行个人零售贷款的证券化需求相比过去发展迅猛。截止2018年10月末,银行间市场累计发行超过12,000亿零售类贷款资产证券化产品(包含住房按揭贷款、信用卡贷款类资产)。其中,信用卡贷款资产类ABS的总发行规模为2377.30亿元,信用卡类资产证券化产品在2017年后已经逐渐成为资产证券化市场的一个重要品种。

图1:个人贷款资产证券化发行情况

回顾我国信用卡资产证券化市场发行历程,早在2014年初,招商银行率先在银行间市场发行我国第一单信用卡信贷资产证券化产品(2014招商一期),其基础资产为信用卡汽车分期资产,总规模为81亿。就基础资产本身来说,信用卡汽车分期的贷款管理、兑付安排和即期利率方面的特性与当时的普通的汽车抵押贷款类资产有较明显差异。

另外,由于信用卡分期资产相对发行成本来说存在客观利差的特点,也使得在产品结构设计方面有一定的灵活空间,因此在国内首次采用了阶梯分配超额报酬机制。

综上,2014招商一期证券化产品,既是我国第一单信用卡资产证券化产品,同时也包含了较多的创新设计,此项目成为了当年资产证券化市场较重要的一个创新成果。

然而,在2014招商一期发行后,虽然信用卡证券化创新引起了行业广泛关注,但实际上短期内并未引起其他商业银行的全面快速跟进,直到2016年底,市场上实际发行的信用卡类资产证券化产品总量为496.87亿。

据分析,其主要原因为大部分商业银行虽然有将零售贷款出表的需求,但由于信用卡资产出表涉及的系统改造相对复杂,评估难度大,建设周期长,所以一般商业银行并不会贸然全面启动此业务。

另外,信用卡资产属于商业银行最优质的贷款资产之一,是否出表需要充分平衡各方利益,信用卡资产证券化方案一般也需要发起部门充分和行内各个相关部门充分沟通,统一认识后才有可能全面推动业务。

所以,在2014-2016年,比较积极开展信用卡资产证券化业务的商业银行,主要为以上条件比较成熟的招商银行,而交通银行、民生银行和中信银行也成功进行了信用卡资产证券化的探索。

图2:各年度信用卡ABS发行规模

图3:早期信用卡资产证券化发行情况

根据数据,截至2018年10月,银行间市场共发行30单正常类信用卡资产证券化项目,总发行规模为2,377.30亿。发起机构包括招商银行、交通银行、民生银行、中信银行、广发银行、光大银行六家银行,基础资产类型涵盖了账单分期、现金分期、汽车分期、单笔分期等多种信用卡债权,其中招商银行和广发银行已经相继在2016和2017年内完成信用卡资产持续购买结构所需的系统改造等相关技术基础,成功发行了持续购买的信用卡资产证券化项目。

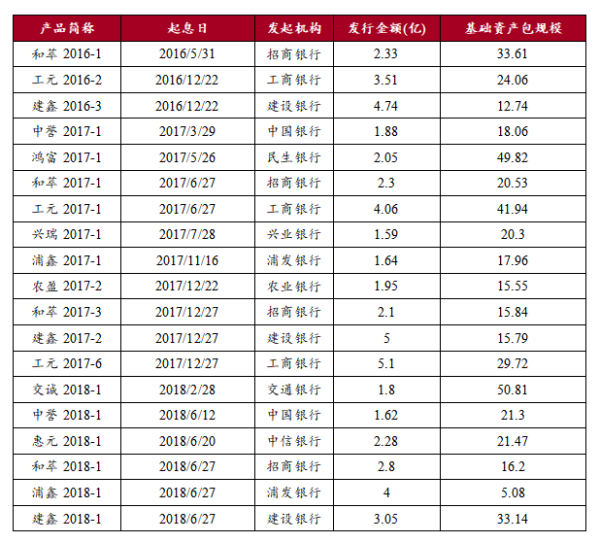

以下是从2017年起发行的信用卡资产证券化产品:

图4:2017年以来招商银行信用卡资产证券化产品发行情况

目前,已经获得注册批文的信用卡资产证券化产品系列如下:

图5:信用卡资产证券化产品获得注册批文情况

另外,2016年我国开启商业银行不良资产证券化试点,招商银行在2016年5月率先发行全球首单信用卡不良资产证券化产品,之后,包括国有四大行在内的各商业银行,都积极参与了不良资产证券化试点,大部分具备试点资格的商业银行都发行了信用卡不良资产证券化产品。

截至2018年10月,招商银行、建设银行、工商银行、中国银行、民生银行、兴业银行等十一家银行共计发行24单信用卡不良债权资产证券化项目,总发行规模为66.81亿,总计处置信用卡不良资产本息费约590亿元。

信用卡不良资产证券化业务试点的成功,为零售类尤其是纯信用类贷款的不良资产处置开拓了一条崭新的道路,既具备高效率低成本、出表效果好的特点,同时也满足阳光化、标准化的监管要求,尤其期限较短,确定性高,也是目前不良资产证券化业务中最受投资者欢迎的资产类型。预计未来几年,信用卡不良资产证券化工具还将会被一些具备合格资质的商业银行积极使用。

图6:各银行不良资产ABS发行情况

目前我国信用卡资产证券化业务主要是在现有监管框架上按照消费贷款和汽车贷款的类型进行项目审批,而信用卡资产中其他类型的资产,包括占比最大的交易垫款,尚未获得可以开展证券化业务的机制,其中一个重要原因是正在探索的商业银行尚未开发出较为成熟的综合解决方案,即可以在现有框架下实现各种类型信用卡资产出表设计方案,包括法律方案、会计出表方案和金融产品设计方案。可以说,目前信用卡资产证券化的创新,进入了深水区。

参考国外的证券化业务经验,通过设立以信用卡账户项下信贷资产池为标的主信托架构,有一定的合理性,尤其是一些提高发行效率的产品设计方案值得充分借鉴,在此基础上,如果能作一些对现有法律框架上的适配,为我国商业银行设计出符合目前法律和监管框架的账户资产出表方案,有望能实现商业银行信用卡账户项下各种资产完全出表,进而有助于转型轻资产型商业银行。

免责声明:本文版权归原作者所有,内容仅供读者参考,领遇对文章内容不具任何立场,主要目的在于分享信息,让更多人获取需要的资讯。

*如需转载请标明转载自领遇APP

责任编辑:小蒹

相关新闻

- 重磅 | “第八届资产证券化与债券·介甫奖”榜单揭晓!

- 外滩共话ABS | 畅通投融资循环,催生新发展动力!第八届结构性融资与资产证券化论坛圆满落幕!

- 得融资租赁者得天下 | 融资租赁资产证券化业务模式分析

- 外滩共话ABS | 回归资产,严控风险!第七届结构性融资与资产证券化论坛圆满落幕!

- 重磅 | “第七届结构性融资与资产证券化·介甫奖”榜单揭晓!

- 回归资产,严控风险 | 第七届结构性融资与资产证券化论坛9月16日开幕

- 第七届结构性融资与资产证券化论坛—回归资产,严控风险

- 第七届资产证券化·介甫奖!申请通道已开启

- 【闭门研讨会-租赁类资产证券化】第七届结构性融资与资产证券化论坛

- 51信用卡暴力催收被查,旗下P2P平台理财债转数量陡增,银行和消费金融合作方是否会受影响?

Copyright © www.caishiv.com Inc. All rights reserved 沪ICP备17037782号-4

版权所有:上海峰泛广告传媒有限公司