过去一年 我国资管业经历了什么?

2020年,鼠年。

从去年春节到今年除夕,对于大多数人来说,这是糟糕的一年。

然而,对于大多数资管人,过去一年不算糟糕。行业在往既定改革方向发展的同时,甚至在某种程度上受益于疫情。

上一个鼠年,2008年,全球股灾,许多散户投资者意识到自己对金融体系、金融产品的无知,选择将资产交给专业资管公司管理。由此,中国资管业进入快速发展期,其中银行和信托受益最大。

金融业,有时受益于灾难。

鼠年牛年,一年一年,唯一不变的是中国资管业往更大更好更规范的方向发展。

2020资管业经历了哪些重大监管事件?

资管业是与监管关系紧密的行业之一。过去一年,管理部门释放了500多项金融政策信息,在这纷繁庞杂的信息中,我们评出三大最重要的监管事件。

事件一:资管新规过渡期延长

2018年4月《关于规范金融机构资产管理业务的指导意见》发布(下称:资管新规)。这是监管机构遏制资本乱象、控制影子银行风险、使资管业务回归本源的重大一步。

按原有安排,资管新规过渡期应于2020年底结束。然而,在疫情对资管业务的资金端和资产端产生了双向冲击。为此,央行于2020年7月31日发布公告延长过渡期至2021年底。

过渡期延长让资管业有更多时间去解决问题、化解存量资产。

喘息和变革时间更多了,不知这是否也算疫情给资管行业带来的利好。

事件二:永煤控股债务违约,改革继续

2020年11月10日,千亿资产的永煤控股宣布其AAA级“20永煤SCP003”不能按期足额还本付息,构成实质性违约。

伴随而来的,是东旭集团、成龙建设集团、天津渤海租赁等公司信用债一一暴雷,多只垃圾债价格纷纷打折。

对暴雷的国企,中央选择“不救”。

反而,监管随之下发了《完善银行间债券市场现券做市商管理有关事宜》、《公司信用类债券信息披露管理办法》。

经济一旦恢复正常,改革的巨轮就会继续推进。无论是信用债还是理财,打破刚性兑付,前进方向不变。

事件三:金融开放加速

改革的另一面,是开放。

2020年4月1日,期货公司、证券公司和基金管理公司外资持股比例限制全面放开。贝莱德、富达、路博迈等海外资管机构陆续向证监会申请公募基金牌照,排队进入中国。

5月7日,《境外机构投资者境内证券期货投资资金管理规定》发布,QFII和RQFII境内证券投资额度管理要求取消,跨境资金登记管理制度实施,进一步便利了境外投资者参与中国金融市场。

7月10日,《证券投资基金托管业务管理办法》发布,自此,外资银行在华分行也可以申请证券投资基金托管业务资格了,花旗银行第一个获得牌照。

中国资管业的国际竞争对手如洪水猛兽般涌入中国市场,它们对中国市场垂涎已久。正如花旗信托亚洲主席所说:“世界上其他哪个地方能让你管这么多钱?坦率地说,哪儿都没有。”

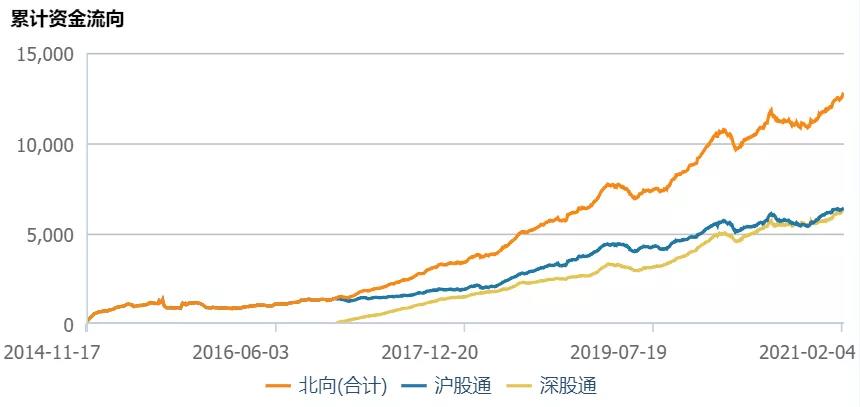

在全球其他主要市场大水漫灌、中国资本市场高水平双向开放背景下,外资持续流入中国。2020年全年北向资金流入净流入2089亿元,截止到2021年2月9日累计流入1.278万亿。

中国资管业,不过是沿着改革和开放的方向在继续,这也是近几年监管政策主调。

于内而言,一方面,政策继续革除旧金融产能、打破旧循环;另一方面,也在继续引导培育能与国际金融巨头竞争的中国金融机构、构建开放规范的中国金融市场。

加大力度支持标准化票据、公募REITS、资产支持票据等直接融资工具;

对证券公司约束明显放放宽;

关于不良资产处置的政策较为集中且方向趋于宽松;

… …

2020中国资管业行业发展概况如何?

脱胎换骨,焕然一新,扬帆起航。

整体来看,不考虑嵌套,2020年中国资管规模114万亿,在2018年资管新规之后终于又回到2017年历史峰值。

然而,几家欢喜几家愁。

券商资管和信托资管规模收缩严重,可公募基金如鱼得水,网红基金经理甚至在微博上有了明星的待遇。

银行理财维持稳定、保险资管继续扩张。我国居民可投资资产规模在200万亿以上,在居民财富搬家、从储蓄和房地产转移到资管产品的路上,理财和保险总会有一杯羹。

毕竟,绝大多数居民还是保守。

信托和券商资管在去通道的背景下,资管规模持续被压缩。

如果说券商资管只是券商的多种业务之一,信托则是实惨。安信信托被爆出大量产品违约、四川信托被接管、多家信托公司收到罚单。

在压力之下,信托公司积极响应直接融资,探索TOF等投资类业务。

此外,资管业利润率持续压缩,行业集中度提升。这是在“培育具有国际竞争力的大国金融机构”背景下的必然,就算是2020年赚得盆满钵满的公私募亦是如此。

理财产品的发行朝大型银行集中。城市商业银行尚有生存空间,农村金融机构大批退出理财产品市场,现今参与发行理财产品的机构数已不足2018年3月的一半。

公募已然是一个明星效应十分明显的市场了。2020年12月,排名前20的主动权益类公募基金公司管理了市场83%股票型基金,排名前20的基金管理人则包揽了44%股票型基金。

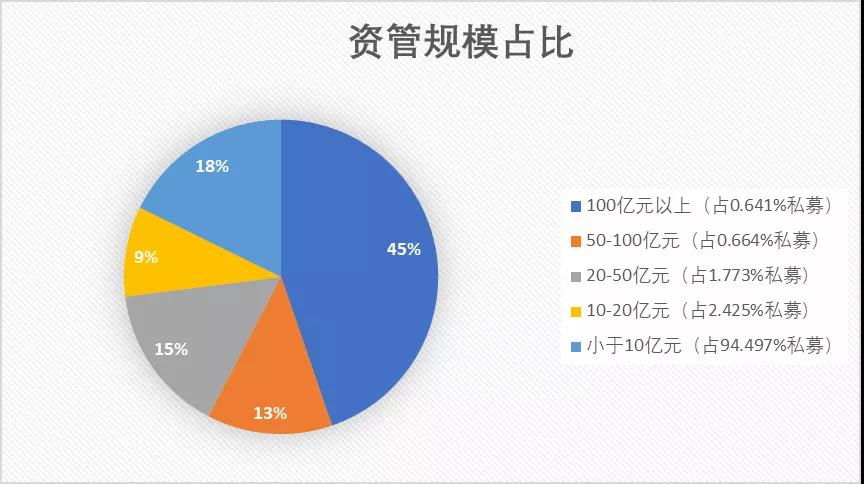

私募同样“头部化”特征明显。截止2021年2月初,在接近9000家私募中,只有68家规模超百亿。根据私募中国2020年8月数据,1.3%私募机构管理了57.66%资产。

券商资管和信托则更不用说,市场蛋糕持续缩小,业内快速优胜劣汰、行业加速集中几乎是必然。

最后,无论欢喜无论愁,都是过去的事情,翻篇了。

新的一年,叫“牛”。在过去灰暗的鼠年,资管业都能应对自如、喜获丰收,更何况牛年。

相关新闻

- 退市警钟敲响:资本市场优胜劣汰,炒壳”、“卖壳”已无意义

- 财视连线丨华实禾岸家办王长华:从券商投行到家办,以企业家为核心的买方服务之路

- 重磅 | “第八届资产证券化与债券·介甫奖”榜单揭晓!

- 外滩共话ABS | 畅通投融资循环,催生新发展动力!第八届结构性融资与资产证券化论坛圆满落幕!

- 聚焦国际化视野,WOFE是狼还是羊丨外资私募行业2022年的新畅想和新方向

- 资管晴雨表 ——财视中国 2021年度AMMA奖榜单揭晓!

- 人工智能、光伏、第四张报表,看ESG与“双碳“的戮力起航

- 守正加出奇,打出组合拳丨疫情时代,资产配置如何保有安全收益

- 多角度探索信托转型丨第十二届HED峰会——FOF&TOF(信托专场)闭门会

- 众多大咖来袭,头脑风暴进行中 | 第十二届HED峰会深圳站隆重召开!