文/陆晨

【作者简介】

陆晨博士,教授

中国人民大学商学院EMBA EE特聘课程导师;哈佛大学商业心理学BPSY特聘教授

Non-transparent非透明ETF,是最近几年开始兴起,在世界范围内被投资者逐渐接受的一种创新型ETF。当下在股票交易所交易的ETF都属于被动投资指数型的经典ETF,这些传统意义上的ETF都具有很高的投资交易信息透明度:ETF每天的持仓品种以及每种持仓的数量。让投资者可以一目了然了解所有的重要信息。而非透明ETF顾名思义,要么不公开持仓的具体信息,只是象征性性地公布一个“代表”着自身交易策略特点的投资组合;或者只公布持仓的品种,但不公开持仓的具体数量。非透明ETF跨越了两个泾渭分明,相互对立的投资阵营:以(主动管理)公共基金为代表的的主动投资管理一派和以指数基金为代表的被动投资管理的一派,是一个不折不扣的跨界产品。

如果说ETF是把传统的公共基金投资改革创新推上了一个新高度,那么,非透明ETF是在原有基础上进一步打破了ETF的固有边界,从被动投资的主场转战到了曾经水火不容的主动投资的阵地。就像1989年柏林墙的倒塌让分割开的东德和西德完成了统一,非透明ETF也同样地把横亘在两大投资阵营之间的“柏林墙”捣毁,让双方相互融合相互学习都能受益,向前发展。

从事主动管理的公共基金和对冲基金的投资经理一直对于ETF超级透明穿透的交易方式非常抵触,担心如果他们每天都公布了自己的交易持仓底细,别的投资经理和竞争对手会发现自己的交易策略的秘密。但是,在过去14年中一个家喻户晓,不争的事实就是,主动管理基金连续损失丢钱,导致投资者彻底放弃了主动投资交易策略,把大批资金撤出来转而投入到指数型被动投资ETF。随着非透明ETF的推出,主动管理基金终于等到了这一天能够和被动投资管理机构在平等的条件下一决高下。

主动管理基金的投资规模在最近几年不断收缩,很多在历史上显赫一时的著名主动管理公共基金和对冲基金投资经理纷纷举起白旗,宣布在这连绵不断的股市牛市中无法跟上市场大盘的步伐,ETF的顺周期滚雪球效应更加让主动管理基金的困境雪上加霜。

2019年年中,美国资本市场的监管机构SEC首次批准了一家ETF公司Precidian所申请的第一支非透明ETF,ActiveShares(中文译为活跃的交易股份)。Dan Mccabe,Precidian的CEO表示:“在金融市场上,第一次,投资者可以两全其美,以经典的指数ETF交易方式来开展主动投资的交易策略,并且不需要每天都向投资者和监管提供详细的交易信息”。

除了担心因为ETF所要求的每天都要申报交易头寸信息而泄露投资秘密之外,主动管理基金的投资经理们还担心高频交易员会利用毫秒微秒级交易速度的巨大优势抢在前面先行下单(在华尔街称为Front-Run),导致当主动管理基金的投资经理要买卖大量的股票时,得到的交易价格不是最优的,使交易成本攀升。

ActiveShares 把公共基金每个季度报备的特点和传统ETF交易的各种优势有机地结合起来,又把ETF的创新向前推动了一大步。

美国著名的公共基金Fidelity, T. Rowe Price, American Funds, Dodge & Cox, Franklin Templeton, Janus Henderson, American Century在当前ETF每天都需要报备交易持仓的详细信息的监管政策下,都没有很强的意愿把他们旗下管理的基金通过ETF的形式到证券交易所上市交易。这种“透明式”主动管理方格的ETF只占整个ETF4万亿市场中大约1%的份额。

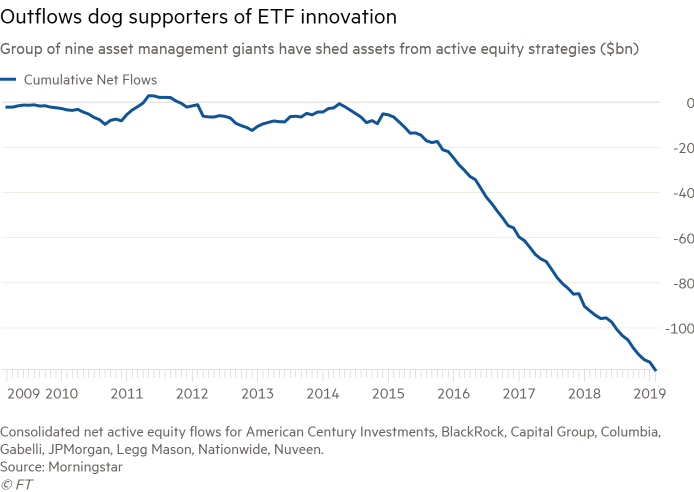

ActiveShares的横空出世彻底改变了ETF市场的现有生态和格局,在Precidian的带动下,美国的众多大型公共基金纷纷加入非透明ETF的阵营。他们中有Legg Mason, BlackRock, Capital Group, J.P. Morgan, Nationwide, Gabelli, Columbia and Nuveen. American Century,这些著名的公共基金在过去数年深受投资者愈演愈烈的撤资之苦,非常希望借助Precidian推出的非透明ETF来助他们一臂之力,缓解降低管理资产规模AUM不断萎缩的窘况。ETF的流动性好,卖空容易,交易成本低和税率优惠等诸多优势,过去是把主动管理基金拒之门外。而主动管理基金也视ETF为“洪水猛兽”嗤之以鼻。从这个角度上讲,非透明ETF成为连接两大对立阵营之间的一道彩虹和友谊的桥梁,把主动管理和被动管理的特点优势都集中在一起。在金融市场上,主动管理基金在扣除交易成本之后鲜有能够战胜市场大盘的表现已经被基金从业者作为一个市场铁律。但现在,有了非透明ETF这个新型武器,主动管理基金终于能够享受到他们梦寐以求的ETF的交易优势,但又不失自己立足生存之本的交易秘密,可谓是一举两得,锦上添花。主动管理基金经理可以专心集中精力来为客户创造出更多更好的Alpha,不用担心Alpha被交易成本和税率所蚕食而空手而归。

传统的公共基金公司面临着一个艰难的自我救赎的选择:利用非透明ETF作为一个载体来挽救日益衰败的公共基金。ETF的交易费用和税率方面的优势已经让这场本来应该“公平选择”的游戏演变成了一边倒的局面。这些老牌的金融机构忧心忡忡,担心推出顺应市场变化的ETF产品来取代更新现有的公共基金是对自己赖以生存的行业宣判了死刑,就像侏罗纪时代消亡的曾经统治地球,横行天下的巨兽恐龙一样,被淘汰赶出历史的舞台。大多数个人投资者(包括作者在内)不能做到否定自我,不能做交易中止损的动作,公共基金的管理者也同样面临着不断否定自我,超越自我,寻找商业模式的“第二条成长曲线”。这个过程在短期内都是非常痛苦的,需要坚强的内心和坚定的信任,要让自己成为原来自己的掘墓人,来完成新的自我的重生。

在企业的资本结构中,优先股是夹在股票和债券之间的融资形式,既有股性又有债性,相得益彰。而夹在被动管理指数基金和主动管理基金两大阵营之间的就是聪明Beta投资基金。聪明Beta是能够完全按照事先制定好的交易规则通过量化和程序化的动态调整管理投资组合的方式。美国的资产管理市场中,相对于主动管理ETF微不足道的1%市占率,聪明Beta占有令人瞩目的15%。这也反映了投资者对于主动投资管理者能力的不信任。聪明Beta的量化交易管理方式很大程度上降低和制约了投资交易中一个最难控制,无法对冲的风险因素:人的感情和情绪。

回到经典ETF交易信息的高度透明性,正是基于有了这个透明性,市场形形色色的量化套利交易机构在“自私贪婪”地为自己获取利益的同时,也扮演了ETF公平价格守卫者和卫道士的角色,当ETF作为一个整体交易的价格远远偏离了它的内在价值(ETF的持仓股票的价格和数量已知),这些套利交易者会蜂拥而上把两个偏离的价格打回它们应有的误差范围之内。但是对于新推出的非透明ETF,以上的维护交易价格稳定的套利机制不复存在。ETF交易的公平性需要在投资者和推出ETF的金融机构之间需要再增加一层投资者信赖的代理Trusted Agent,它作为除了原有ETF主办方之外唯一的获得ETF交易全部持仓信息的中间人,来完成ETF交易流程(创立新的ETF或者赎回市场上交易的ETF等)。新加入的一层投资人可信赖的代理无论从交易流程操作还是交易成本方面都比传统的ETF都是有增无减的,有可能损害了投资者应得的利益,也有可能产生更多的操作风险,再有的就是金融的实质和核心,可信赖的代理是否真的可以完全信任,是否有道德风险,他们会Front Run。所有这些技术细节需要在售前的客户教育环节向有意向投资的客户清晰准确地表述和解释。

2008年金融风暴之后,全球的金融界都在反思危机的根源在哪里,如何应对防范。更重要的是如何杜绝这些系统性风险的滋生和聚集。在投资交易的世界里,透明性就等同于金融的灵魂:信任。任何交易的前提都是信任。后金融危机时代,整个金融发展创新的潮流都是向着更加透明的方向来演变。投资组合的透明性让投资者更加有信心,让监管者更好地监督检查金融机构的投资组合是否和所宣称的投资思想交易策略相符合,从而能够及时防控风险,有效地保护投资者的权益。

ETF的滚滚大潮势不可挡,无论是公共基金还是对冲基金,无论是主动管理还是被动管理,都别无选择地需要顺应时代的变迁,在新的历史环境下,找到自己新的定位,与其被历史和时代创新无情地抛弃,不如自己奋发努力,完成蜕变。更多的公共基金选择登上ETF的历史快车,ETF本身也在继续迭代演变。作为本篇的结束语,我引用Legg Mason负责ETF产品的Rick Genoni的话 “I appreciate the point that, early on, ETF growth was all about passive management, but we see active ETFs as the next stage in the evolution of the business,”。

免责声明:本文版权归原作者所有,文章内容仅代表作者观点,不代表领遇/财视中国立场,我们的主要目的在于分享信息。若文章内容涉及投资建议,切勿直接作为投资依据。市场瞬息万变,投资请三思而后行。

*如需转载请标明转载自财视中国

责任编辑:琳琳