地产实战经验 | 持有型地产基金的物业价值判断之物业标准

文 | 杨斌

来源 | 领遇

【作者简介】杨斌,大举投资董事长,专注商业地产投资基金、存量更新改造及不动产证券化(类REITs、CMBS)。曾成功完成中国商业地产以红筹架构在新加坡证交所主板IPO,并担任上市REITs的首席执行官。熟悉金融、商业地产、传媒、消费、能源等领域的产业并购及股权投资,在海内外领导多起IPO、并购和股权投资。

系列之一:物业标准

在基金收购物业的过程中,LP通常比较关注收购标准和逻辑,以及最重要的未来投资回报,其中投资回报包括租金收益和物业升值空间。

当然,这也是基金管理人关注的焦点,除此之外,管理人还需要耐心细致地大海捞针般寻找优质并且能够以低于市场价格收购的物业,然后用一套系统的方法测试物业的回报和风险,从客观的量化数据中找到合理性和投资价值,不带情感和主观倾向。

在量化分析前,也要有一套经验导向的标准来过滤大量的市场信息,比如位置核心与否、交通是否便利、何种商圈类型、产权是否干净、面积大小、区域产业结构,经验显示,此套标准大概可以筛掉80%的候选物业。

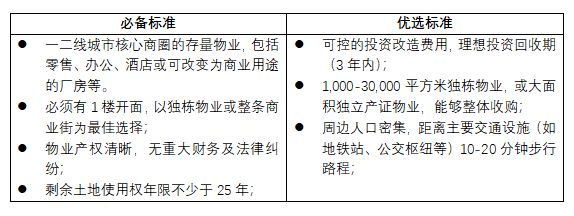

表一:存量更新改造投资物业要求

“言之易,行之难”,经年累计的实战经验(此处不包括拍脑袋式的决策或算命式的预测)有时胜过成篇累赎的专业理论。经验很重要,但不是全部,经验+大数据才是王道。下面笔者就结合经验及大数据具体谈谈持有型地产基金的物业价值判断。

首先,在选择物业时商圈是一个重要标尺,决定了未来物业改造后的招商和客流。

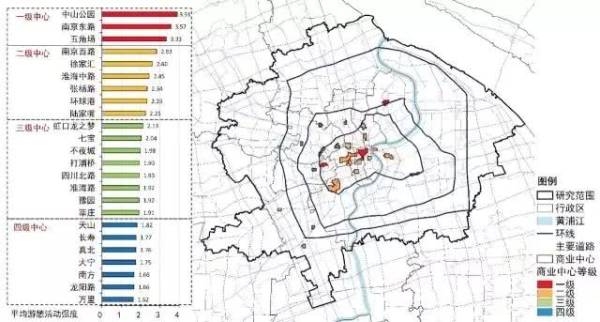

表二:中国人口密度分布图

地产投资遵循一个简单的法则:人口越多,商业地产投资环境越好。

以上海为例,毫无疑问,上海是存量资产投资的重地。

上海的城市规划相对科学且有前瞻性,多中心的模式说明商圈未必是地理意义上的核心,也可能是消费客群聚集核心,或者地理位置疏离市中心但居住社区密集的城市副中心。

上海中心城区及拓展区的24个商业中心各有“势力范围”,这点非常容易理解,人们习惯在居住附近的商圈消费,距离、地铁、商圈业态定位,甚至高架、黄浦江的分隔都有一定影响。

上图中的四级商圈中心基本被囊括在中环以内,相对比较稀缺的商业中心地区主要在外环周边,比如,浦西北部的顾村、西部的华漕镇和九亭,浦东北部的外高桥和金桥中部的张江、南部的三林等地。

其次,在电商冲击和消费升级大行其道的今天,人们与商业的链接方式由点状逐渐变成网状,城市级核心商业的优势正在逐渐被弱化。

研究数据也显示,近年一线城市的新增供应主要以近郊的社区商业为主,供应外扩趋势明显,与城市规模不断扩张和城市功能日渐完善协调一致。新项目的开业表现很大程度上取决于项目的通达性和业主运营能力。

这些情况都说明,收购存量物业不能简单用内环、中环或者外环来界定。体量在3千平左右的社区商业,规模和业态辐射的传统经验值覆盖的人口是1-2万,地理半径1-2公里,但目前来看,这个经验数据已经不准确了,网购让消费者的距离容忍度进一步降低,超过500米就可以直接网购;此外,新零售又某种程度扩大了社区商业的覆盖半径,比如盒马鲜生配送半径就达3公里。

所以,社区商业物业的选择不能生搬硬套经验数据,还是要考虑周边数据和具体情况才能更有针对性。

最后,物业面积,要与周边消费人群规模和产业结构匹配,太小业态无法合理配置,太大则坪效不经济。此外,在物业改造成本上,理想的财务目标是合理预算并严加控制,能够在3年内通过租金增长回收(不包括物业升值)。