8月10家公司债券违约,下半年高杠杆企业暴雷风险有多大?

文 | 李湛 王静瑶

来源 | 领遇

【作者简介】李湛,中山证券首席经济学家、研究所所长、中国证券业协会首席经济学家委员会委员、中国首席经济学家论坛理事、中国证监会债券部和深圳证券交易所研究顾问、腾讯金融科技智库专家,曾是深圳证券交易所博士后、多伦多大学访问学者。

2019年8月共有10家发行主体涉及的14只债券发生违约。其中沈阳机床为首次发生违约,新增违约主体数量较上月有所减少。

违约情况

(1)洛娃科技:“18洛娃科技MTN001”未能按期支付利息

2019年8月1日是洛娃科技实业集团有限公司2018年度第一期中期票据的付息日。截至今日日终,洛娃科技未能支付付息资金,发生实质性违约。

(2)中信国安集团:“18中信国安MTN002”未能按期支付利息

中信国安集团有限公司应于2019年8月1日支付“18中信国安MTN002”利息。截至付息日终,公司未能按照约定筹措足额偿付资金,“18中信国安MTN002”不能按期足额偿付利息,已构成实质性违约。

(3)南京建工:“H7丰盛01”未能按期支付延期利息、“16丰盛01”“16丰盛02”未能足额偿付本息

南京建工产业集团公告称,公司未能按期划付“16丰盛01”的本息8.64亿元和“16丰盛02”的本息2.16亿元,以及“H7丰盛01”延期应付利息,发生实质性违约。公司正积极筹措偿债资金,争取尽早完成兑付。

(4)胜通集团:“16胜通MTN001”未能按期兑付本息

山东胜通集团股份有限公司应于2019年8月5日兑付“16胜通MTN001”本息。截至兑付日终,因胜通集团已进入重整程序,未能按照约定筹措足额偿付资金,“16胜通MTN001”不能按期偿付本息,已构成实质性违约。

(5)华业资本:延期支付“15华业债”2019年度利息

北京华业资本控股股份有限公司应于2019年8月6日应兑付“15华业债”2018年8月6日—2019年8月5日期间的债券利息。2019年8月5日,经公司与本期债券全体持有人协商,除太平洋证券由公司自行兑付本年度4,250元利息外,其他债权持有人协商一致,公司将延期支付15华业债的债券利息。

(6)沈阳机床:“15沈机床股”因破产重整提前到期未兑付

2019年8月16日,沈阳市中级人民法院裁定沈阳机床股份有限公司进行重整。根据《中国人民共和国企业破产法》第四十六条,未到期的债权,在破产申请受理时视为到期,附利息的债权自破产申请受理时停止计息。因此“15沈机床股MTN001”于2019年8月16日到期并停止计息,公司未能兑付已到期债务,发生实质性违约。

(7)精功集团:未能按期兑付“18精功SCP004”本息

精功集团有限公司因流动资金紧张,截至2019年8月16日终,公司未能按照约定筹措足额兑付资金,“18精功SCPOO4”未能按期足额偿付本息,已构成实质性违约。

(8)ST银亿:“H6银亿07”未能如期足额兑付

ST银亿公告称,因资金周转困难,“H6银亿07”未能如期足额兑付本金及回售部分应付利息合计425,988,781.20元,发生实质性违约。至此,ST银亿名下4只债券均实质违约。

(9)中民投:“18民生投资SCP006”未能到期足额兑付

中国民生投资股份有限公司因流动资金紧张,仅于2019年8月26日将“18民生投资SCP006”应兑付的部分资金支付到上海清算所应收固定收益产品付息兑付资金户,仍有部分资金未能于2019年8月26日下午5点前及时支付,"18民生投资SCP006"未能按期足额偿付本息,已构成实质性违约。经公司全力筹措资金,已于8月29日完成该期债券的兑付工作。

(10)雏鹰农牧:“H6雏鹰02”兑付再度延期6个月

雏鹰农牧集团公告称,截至目前公司资金紧张局面暂未有效解决,经公司与“16雏鹰02”持有人协商一致,同意公司再度延期6个月支付全部本金64,000万元及利息7,616万元,公司将在债券持有人同意的延期期限到期日完成本期债券的兑付事项。展期兑付后本期债券的本金兑付日为2020年2月6日。

8月信用债市场回顾

(一)一级市场

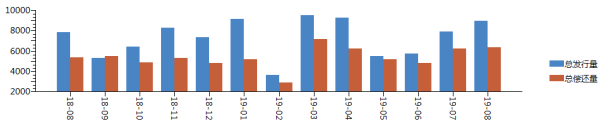

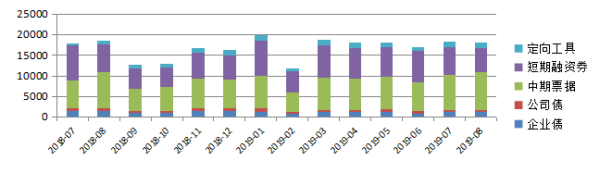

2019年8月企业债、公司债、中票、短融和定向工具的发行额为8915.45亿元,较上月增加1050.73亿元,净融资额2578.64亿元,较上月增加956.11亿元。其中,城投债发行3217.11亿元,净融资额为1363.32亿元,较上月增加788.95亿元。

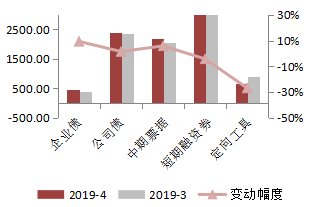

图3:8月AA及以下评级主体融资情况好于上月。资料来源:Wind。

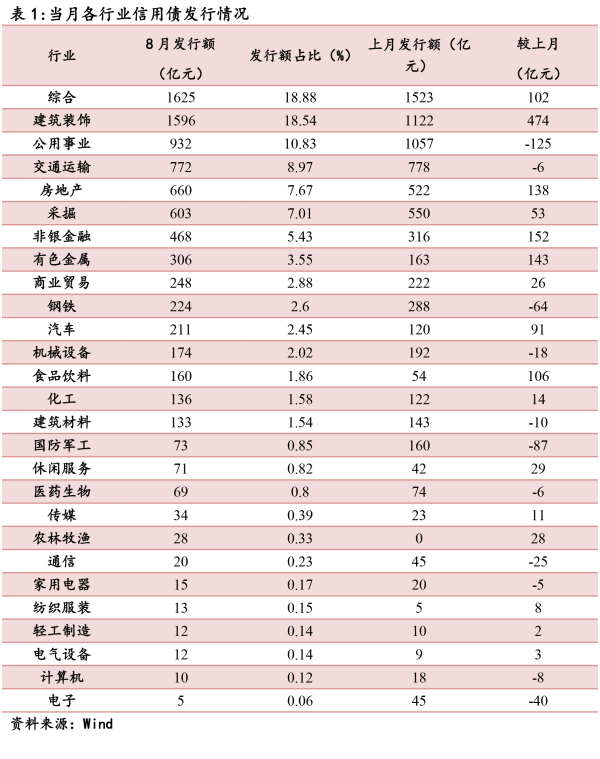

从8月发行信用债的行业分布情况来看,申万一级行业(除银行业)中,综合、建筑装饰和公用事业的发行额位列前三,发行额占当月信用债总发行额的比重达48.25%(上月48.57%)。8月申万27个行业中有17个行业的信用债发行额较上月增长,10个行业的信用债发行额较上月有所减少。

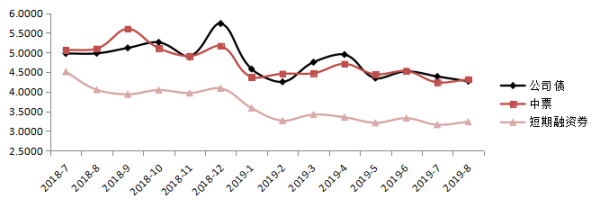

从信用债的发行利率走势来看,8月公司债加权平均发行利率较上月下降12.15BP,中期票据、短期融资券的加权平均发行利率分别较上月下降7.64BP和7.37BP。

(二)二级市场

8月信用债二级市场成交额1.80万亿元,较上月减少326.47亿元。分品种来看,企业债、中期票据的成交额分别较上月增加10.80亿元和806.84亿元;公司债、短期融资券和定向工具的成交额分别较上月减少74.94亿元、1049.66亿元和19.51亿元。

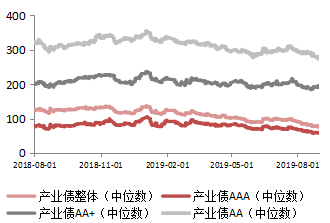

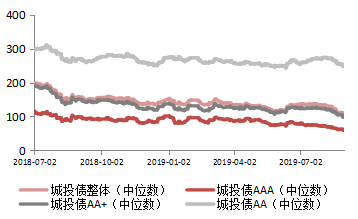

从8月信用债的信用利差走势来看,信用债信用利差整体收窄,城投债信用利差收窄幅度大于产业债。8月末产业债信用利差整体较上月末下行16.53BP,其中AAA、AA+及AA产业债信用利差分别较上月末下行11.66BP、6.24BP和22.95BP;城投债信用利差整体较上月末下行28.42BP,其中AAA、AA+和AA城投债信用利差分别较上月末下行13.98BP、26.84BP和23.60BP。

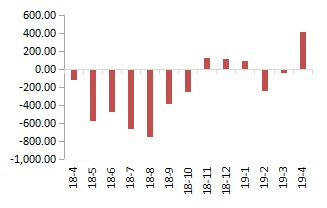

图7:8月城投债信用利差整体下行。资料来源:Wind。

从产业债不同行业的信用利差变化情况来看,27个申万一级行业(除银行业)在2019年8月有2个行业出现了利差上行,25个行业出现了利差下行,其中通信、纺织服装行业信用利差上行幅度居前,行业信用利差中位数分别较7月末上行了54.76BP和27.21BP,通信行业信用利差连续两个月上行幅度居前;食品饮料、电气设备和化工行业的信用利差下行幅度居前,行业信用利差中位数分别较7月末下行了32.22BP、42.34BP和55.51BP。

(三)负面关注

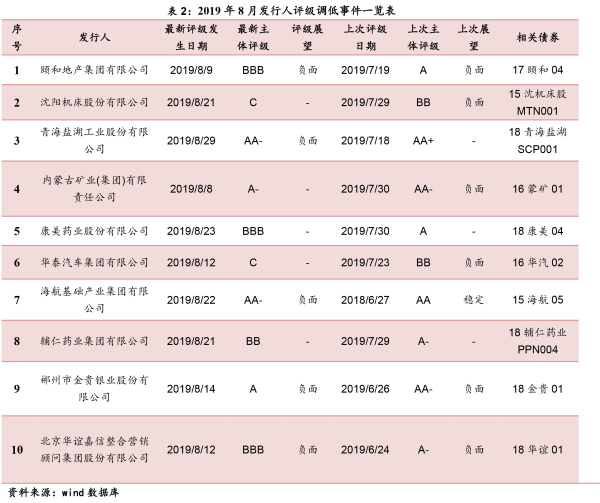

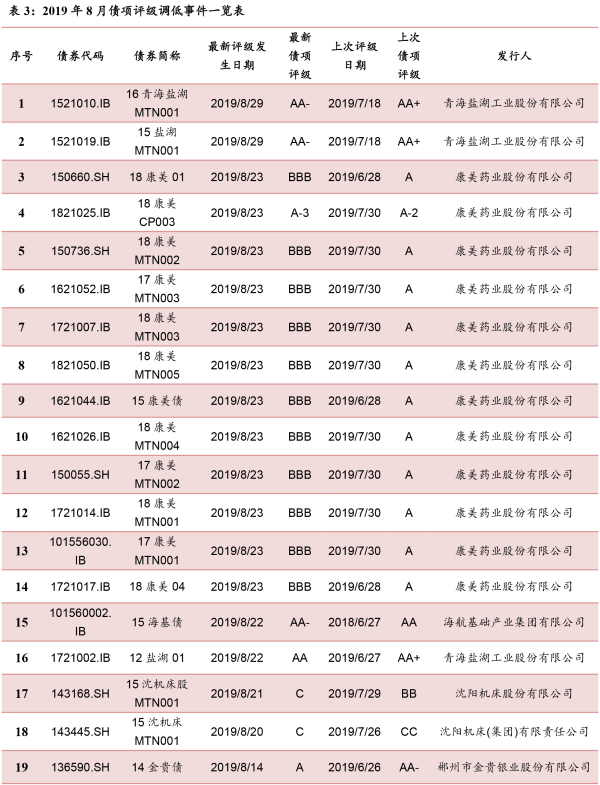

1.评级调整

8月共有10家(上月38家)发行主体评级下调。相关27只(上月80只)债券评级发生下调,其中康美药业涉及12只债券评级发生下调。

后市判断及投资策略

8月发生违约的主体数量及违约债券规模均较上月明显减少,叠加监管层完善LPR形成机制、实施降准等逆周期调节政策的实施,市场风险偏好修复下信用债的信用利差整体收窄。

但8月经济数据显示经济下行的压力仍大,且上市公司披露的2019年上半年财务报告显示民企的盈利能力及偿债能力均较去年同期显著走弱,企业的基本面状况难在短期内根本改善,信用债投资仍需谨慎下沉资质。

免责声明:本文版权归原作者所有,文章内容仅代表作者观点,不代表领遇立场,我们的主要目的在于分享信息。若文章内容涉及投资建议,切勿直接作为投资依据。市场瞬息万变,投资请三思而后行。

相关新闻

- 退市警钟敲响:资本市场优胜劣汰,炒壳”、“卖壳”已无意义

- 财视连线丨华实禾岸家办王长华:从券商投行到家办,以企业家为核心的买方服务之路

- 重磅 | “第八届资产证券化与债券·介甫奖”榜单揭晓!

- 外滩共话ABS | 畅通投融资循环,催生新发展动力!第八届结构性融资与资产证券化论坛圆满落幕!

- 聚焦国际化视野,WOFE是狼还是羊丨外资私募行业2022年的新畅想和新方向

- 资管晴雨表 ——财视中国 2021年度AMMA奖榜单揭晓!

- 人工智能、光伏、第四张报表,看ESG与“双碳“的戮力起航

- 守正加出奇,打出组合拳丨疫情时代,资产配置如何保有安全收益

- 多角度探索信托转型丨第十二届HED峰会——FOF&TOF(信托专场)闭门会

- 众多大咖来袭,头脑风暴进行中 | 第十二届HED峰会深圳站隆重召开!