下半年债市如何走?

上半年,10年期国债收益率在3.0%-3.4%之间震荡整理,并没有明显的趋势性行情,主因在于基本面预期与政策面效果之间存在较大的博弈,中美经贸问题及美联储货币政策等海外因素也对市场风险偏好有较大的影响,进而影响阶段性的行情。

7月以来,10年期国债收益率逐步走低,这与近期流动性超预期宽松及基本面疲弱有一定关系,而外围的宽松预期也一定程度助推了行情的演进。下半年债市将如何走?笔者认为核心问题仍在基本面与政策面的博弈。

基本面与政策面:经济下行压力增加,再迎逆周期调节

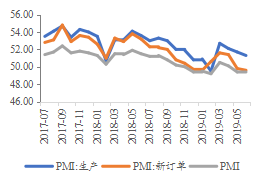

经济在进入二季度以来表现持续羸弱,在内外因素共同作用下同比增速大多不及预期。经济先行指标制造业PMI在5月重回荣枯线下方且6月也未有起色,投资、消费以及进出口等数据也验证了当前基本面处于较为微妙的位置。

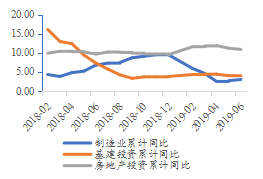

制造业投资增速放缓,消费在汽车类消费大幅减少的拖累下表现不尽如人意,中美经贸问题是进出口数据最大的扰动项。社融数据喜忧参半,虽然总量有增长但结构仍难言乐观,长期贷款增长乏力,一定程度体现了实体经济的投资意愿较弱。

在基本面走弱,经济下行压力加大的背景下,逆周期调节政策再次登场。从政策导向来看,政府对于房地产企业融资的严监管预示房地产调控短期内放松可能性低,刺激居民部门消费有高杠杆率制约且见效较慢,“稳增长”特别是“稳就业”的重任自然而然落在了基建部门。

这也在数据上得到了一定体现,建筑相关投资保持较快增速,基建触底逐步反弹。同时,6月份,地方政府专项债发行规则的修订在一定程度上降低了对地方政府的财政制约,今年预算内地方专项债发行保持较快节奏,不排除在积极的逆周期调节政策主导下,后续专项债发行继续加码的可能性,帮助各地政府加快基础设施建设的投资,为经济增长的托底。

在经济短时间大幅度增长可能性较低的当前,其他因素的不确定性使得政策成为了较为确定的因素,这也将成为7月后影响下半年市场走势的主线。

资金面:易松难紧的流动性与易升难贬的汇率

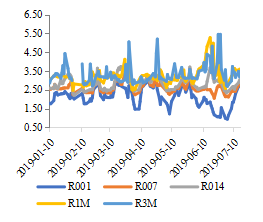

六月份,虽然受到大规模公开市场操作到期、财政缴款、地方债发行放量等因素的持续扰动,但资金面仍保持稳定,市场流动性较为宽松,这是期债在近期整体上行的最主要原因之一。不过,包商银行事件引发的流动性分层问题有所暴露,银行与非银机构之间出现了流动性鸿沟,对金融市场稳定造成了影响。

对于这一问题,央行适时采取行动,一方面为中小银行提供信用增进等措施,以减缓市场参与主体对对手方信用要求的上升速度,另一方面为头部券商提供额外的短融额度,以开辟新的流动性传导渠道,降低信用风险事件发生的可能性。就未来看,宽松的流动性局面或难以持续,通胀也或对货币政策带来一部分压力,资金面或迎来“总量控制”与“结构性宽松”并存的时期,对利率难形成趋势性利好。

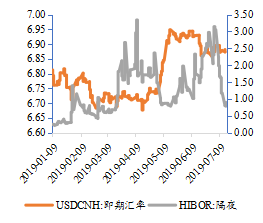

就汇率而言,2018年以来,人民币兑美元走势与贸易谈判进展的关联度较高,下半年汇率将持续受到两方面因素影响,一方面是基本面的表现,这是汇率长期走势的决定性因素,而另一方面则是中美谈判进程,这将持续对中短期的汇率造成扰动。整体上,汇率将会维持在均衡水平波动,不会对外资配置我国国债的趋势性造成太大影响。

外围市场:全球宽松未必带来央行宽松

全球央行趋于宽松的货币政策对我国债市有一定影响。目前已有近20家央行宣布降息,欧央行主席德拉吉也宣布了为应对经济不确定性,欧央行将采取更加激进的刺激政策。

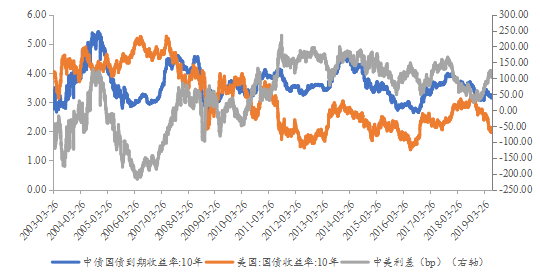

在鸽派成为央行主流的当前,美联储也不能避免。6月议息会议的会议纪要强调通胀未达到既定目标,市场预期最早可能在7月就将迎来基准利率的下调,不过非农数据超预期走强淡化了这一预期。从全世界经济增长乏力的现状以及各国央行对货币政策的态度来看,趋势性的宽松政策不可避免,差异仅在节奏和力度,对我国货币政策带来一定的干扰,尤其是目前中美利差已经高于易纲行长所说的“舒适区域”。

不过,好的是,一方面,我们认为本次美联储即便降息属于“未雨绸缪”,降息的频率和幅度不会太大;另一方面,美国国债收益率已经基本反应了这一预期,10年期国债收益率从3.2%附近回落至2.1%附近,未来出现预期落地收益率反弹的可能性也较大,对我国国债收益率影响不会太大。

综上所述,中长期来看,影响债市的确定因素是逆周期调节政策和全球央行宽松趋势,而这两者对债市的影响方向并不相同;不确定的是货币政策宽松的预期节奏与力度以及市场对基本面的预期变化,这两者也会阶段性影响市场走势。所以,我们认为下半年债市很难出现趋势性行情,最主要的因素仍在于基本面与政策面的博弈会持续存在。

免责声明:本文版权归原作者所有,文章内容仅代表作者观点,不代表领遇立场,我们的主要目的在于分享信息。若文章内容涉及投资建议,切勿直接作为投资依据。市场瞬息万变,投资请三思而后行。

*如需转载请标明转载自领遇App

责任编辑:陈小橙

相关新闻

- 8月份市场展望:房地产回落,债市利好,人民币窄幅波动

- 退市警钟敲响:资本市场优胜劣汰,炒壳”、“卖壳”已无意义

- 财视连线丨华实禾岸家办王长华:从券商投行到家办,以企业家为核心的买方服务之路

- 重磅 | “第八届资产证券化与债券·介甫奖”榜单揭晓!

- 外滩共话ABS | 畅通投融资循环,催生新发展动力!第八届结构性融资与资产证券化论坛圆满落幕!

- 聚焦国际化视野,WOFE是狼还是羊丨外资私募行业2022年的新畅想和新方向

- 资管晴雨表 ——财视中国 2021年度AMMA奖榜单揭晓!

- 人工智能、光伏、第四张报表,看ESG与“双碳“的戮力起航

- 守正加出奇,打出组合拳丨疫情时代,资产配置如何保有安全收益

- 多角度探索信托转型丨第十二届HED峰会——FOF&TOF(信托专场)闭门会