中山证券首席李湛 | 2019下半年银行业投资策略

文 | 李湛

来源 | 领遇

【作者简介】李湛,中山证券首席经济学家、研究所所长、中国证券业协会首席经济学家委员会委员、中国首席经济学家论坛理事、中国证监会债券部和深圳证券交易所研究顾问、腾讯金融科技智库专家,曾是深圳证券交易所博士后、多伦多大学访问学者。

2019年将是银行板块投资转暖的一年。银行基本面恢复带来高确定性收益。盈利增速有望保持平稳,上半年以来经营环境的转好有利于对未来基本面预期的改善。

虽然进入18年下半年年以来,国内经济下行压力进一步上升,宏观数据不佳。而对于银行业来说,GDP增速下行不一定产生不良贷款,而取决于偿债能力的安全边际与经济下行的幅度。

行业走势回顾

行业分化格局更加清晰

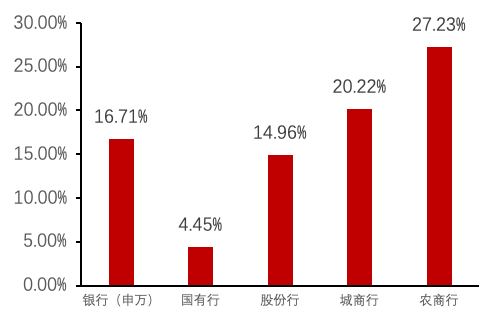

在大盘整体强势的背景下,2019年以来银行板块涨幅可观,年初以来出现相对收益。从上年末至 2019 年5月29日,银行指数累计上涨16.71%,跑输上证指数2.82pct。

银行板块内部走势分化明显。银行板块涨幅总体呈现区域性银行>股份银行>大型银行的格局。

图:银行子板块走势情况(%)。资料来源:Wind。

随着年初中行永续债的发行,在大型银行带动下,2019年以来商业银行资产规模快速上升,加大资本补充力度。股份行是利润增速表现最亮眼的板块。

宏观层面分析

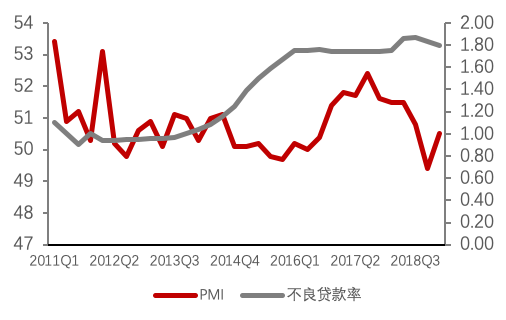

经济景气程度:工业企业偿付能力仍具备安全边际

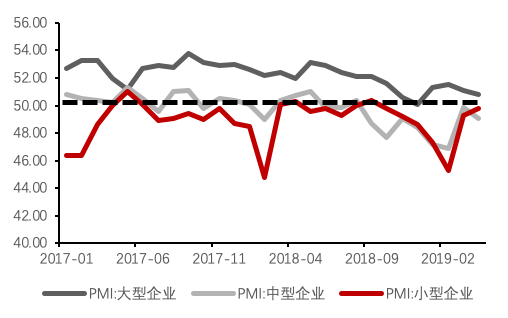

行贷款主要发放对象为大型企业,从大型企业PMI数值来看,仍高于荣枯线以上,尽管目前经济仍处于下行通道,但预计对于银行不良贷款以及银行业绩影响十分有限。

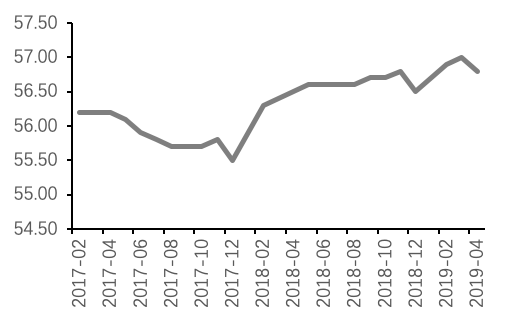

另外,在18年政策不断引导“宽信用”的情况下,企业信用环境已有企位迹象,社融增速稳步在16%左右,且企业偿付能力边际有所改善。

图: 企业PMI走势(%)。资料来源:Wind 。

图:工业企业资产负债率(%)。资料来源:Wind。

政策层面:关注差异化政策

央行2019年规章制定工作计划显示,《准备金管理办法》为待制定规章。结构化思路下,我们认为进一步强化存准率差异化要求,甚至结合考核激励实行“一行一策”存在可能。整体来看,对银行层面来说,短期内政策重点将在金融供给侧改革,特别是信贷结构上的调整,支持民营及小微企业,前期的政策重点去杠杆及强监管将相应弱化。

行业展望

我们将通过资产端、负债端、利息收入、非利息收入以及资产质量五个方面来预判下半年银行业绩情况。

资产端:信贷仍为核心资产,按揭、项目将为主要投放

2019年银行资金来源、风险偏好和资本约束均有望改善,预计上市银行资产增速升至约8%(2018年为6.5%)。

贷款

预计2019年金融机构人民币贷款增速约保持在12%,余额较上年增加16.4万亿。结构上,预计下半年对公投放或更积极、投向重大项目和民营企业,零售端则以按揭为主、消费类信贷增速预计将有所放缓。具体来看:

(1)住房按揭:19年一季度居民住房贷款占比提升明显,目前来看仍是下半年重点投向(以一二线城市为主),预计后续季度居民中长期贷款新增3.6万亿、全年新增4.98万亿,增速与2018年基本持平;

(2)重大项目:围绕国家重点战略、重点区域建设进行投放,尤其是大银行更为积极,预计后续季度企业中长期贷款新增4.85万亿、全年新增7.42万亿,增量较2018年增加1.82万亿;

(3)其他:考虑到个贷风险有所上升,预计银行消费类零售贷款的增速将有所放缓。

图:新增人民币贷款结构(%)。资料来源:Wind。

同业资产

银行同业资产在一季度已经开始恢复增长,后续资金面或将保持不紧不松格局,同业业务作为流动性管理工具,融入融出或将保持活跃。

表外资产

2019年随着各银行理财子公司计划落地,笔者预计,理财子公司运作将坚持“严准入,宽业务”的原则,现金管理类产品,权益直投类产品以及非标单发产品有望加速发行。加之认购门槛下降和代销渠道丰富,表外理财整体规模将总体保持稳定。

负债端:总量压力缓解,成本控制为先

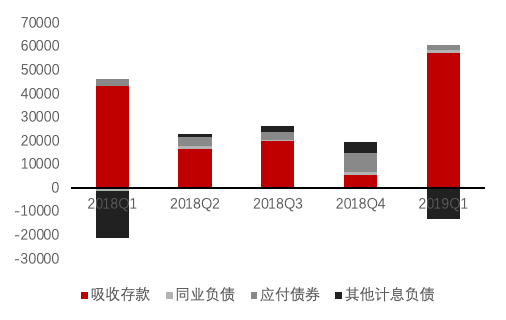

预计2019下半年,存款及主动负债有望改善,负债核心问题将由“增规模”转向“控成本”。目前来看,自货币政策趋松以来,同业存单发行利率目前已经低于结构性存款利率,银行的部分高利息负债已先行下降,未来这一趋势将延续,同时银行负债成本压力有望得到缓解。

图:上市银行新增计息负债结构(亿元)。资料来源:Wind 。

利息收入:息差整体走弱,中小行表现更佳

展望下半年,资金面的宽松情况面临较大的不确定性,19Q1的资金面已较为宽松,受外围因素影响,未来或维持在较低水平,但继续大幅宽松的空间不大。

收益利率:预计贷款定价下行,拖累行业整体收益率表现

展望下半年,利率传导叠加政策引导,预计后续季度对公及零售贷款全线产品仍有新发放定价下行压力。

付息利率:预计中小行利率改善,大行仍将面临压力

展望后续季度,预计大行稳定、中小行改善的趋势仍将延续。存款端情况看,目前定期存款定价较为稳定,而活期存款受创新型存款(活期形式,分档计息)规模增加影响,定价上行压力较大。

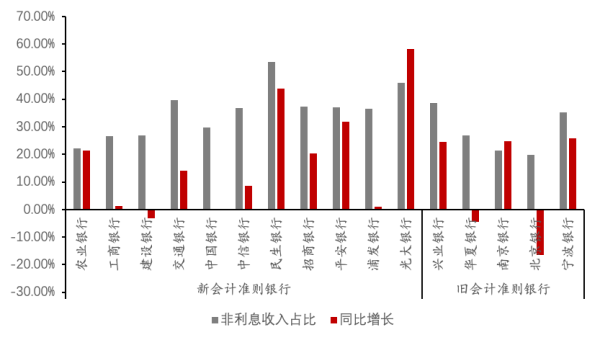

非利息收入:关注中收

在新会计准则下非利息收入对银行的营收影响将更为重要。新金融工具准则下,原以摊余成本计量的金融资产面临重分类,从而影响其收益在利润表中的列报。原计入“利息收入”的收益将计入“投资收益”。

展望19年下半年,产品调整压力将所有减轻,以及银行理财子公司的筹建推进,预计理财规模或将稳定回升。下半年资本市场走势仍有一定不确定性,但底基数效应下同比或将改善。银行卡业务有望持续发力。

图:老16家上市银行非息收入占比及同比增速。资料来源:Wind 。

信用风险:预期修复,处置加大

2019年信用风险预期预计将修复。从经济环境来看,整体宏观情况转暖,2019年政策托底、流动性转暖有助风险缓释,不良发生情况趋稳;从银行自身角度看,银行应对能力充足。同时,监管审慎长期有利,在新的金融资产风险分类办法下,银行开始加大计提非信贷资产准备,目前平均准备比例1.72%,预计2019年信用成本仍维持1.2%高位,资产质量基础夯实。

图:商业银行不良率与PMI(%)。资料来源:Wind 。

2019年将是银行板块投资转暖的一年。银行基本面恢复带来高确定性收益。2019年盈利增速有望保持平稳,经营环境的转好有利于对未来基本面预期的改善。

投资预判

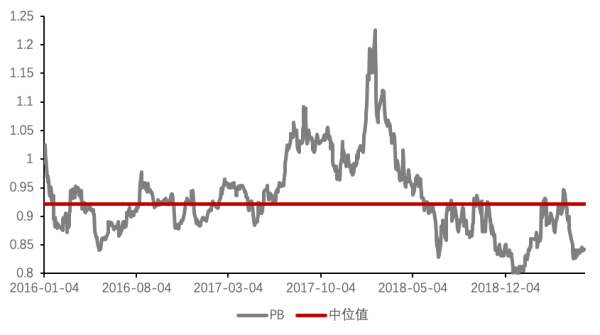

2019年银行板块个股分化将会更加明显,业绩确定性强且可持续增长的银行股将更加受益。未来息差大幅上行的空间开始受限,整体行业不良率预计保持平稳,但行间的差距会拉大。

图:银行板块估值。资料来源:Wind。

因此,年中选股采取两条主线,一是合规风控严格,经营稳健的系统性重要银行;二是具有成长基因,有望向上一层级银行跨入的各层级标杆。

免责声明:本文版权归原作者所有,文章内容仅代表作者观点,不代表领遇立场,我们的主要目的在于分享信息。若文章内容涉及投资建议,切勿直接作为投资依据。市场瞬息万变,投资请三思而后行。

*如需转载请标明转载自领遇App

相关新闻

- 退市警钟敲响:资本市场优胜劣汰,炒壳”、“卖壳”已无意义

- 财视连线丨华实禾岸家办王长华:从券商投行到家办,以企业家为核心的买方服务之路

- 重磅 | “第八届资产证券化与债券·介甫奖”榜单揭晓!

- 外滩共话ABS | 畅通投融资循环,催生新发展动力!第八届结构性融资与资产证券化论坛圆满落幕!

- 聚焦国际化视野,WOFE是狼还是羊丨外资私募行业2022年的新畅想和新方向

- 资管晴雨表 ——财视中国 2021年度AMMA奖榜单揭晓!

- 人工智能、光伏、第四张报表,看ESG与“双碳“的戮力起航

- 守正加出奇,打出组合拳丨疫情时代,资产配置如何保有安全收益

- 多角度探索信托转型丨第十二届HED峰会——FOF&TOF(信托专场)闭门会

- 众多大咖来袭,头脑风暴进行中 | 第十二届HED峰会深圳站隆重召开!