中资机构为什么在境外发行美元债?

2019-06-04 14:19:44 来源:领遇APP

关键字:中资 美债 境外

文 | 古书生

来源 | 领遇

【作者简介】古书生,上海财经大学金融学硕士,中欧国际工商学院金融 MBA。曾经在基金、证券、私募等行业工作,从事资产管理行业的工作超过10年。

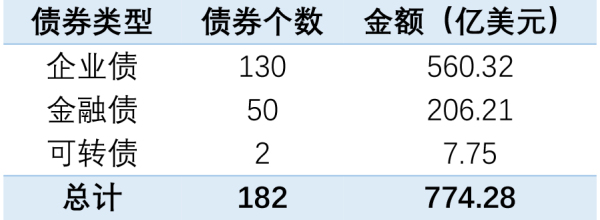

按照WIND数据统计,截止5月27日,中资美元债存量总规模为6,774.57亿美元。今年以来,有很多中资机构在境外发行美元债,其中,发行主体为118家,发行美元债182个,募资总额为774.28亿美元,创造了一波小高潮。

图表1:中资美元债债券类型;数据来源:WIND。

按照债券类型汇总,企业债发行个数最多,发行金额最大,占比都超过了70%;金融债的个数和金额排名第二,都约占30%;剩余是可转债,个数和金额占比约1%。

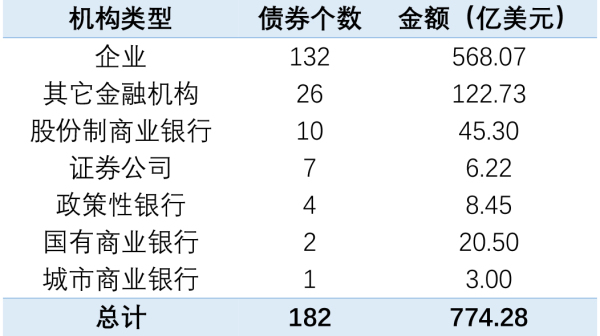

图表2:中资美元债发行主体的机构类型;数据来源:WIND。其他金融机构是非银行(含商业银行和政策性银行)、非证券公司的金融机构。

按照发行主体的机构类型进行汇总,企业占到大头,个数和金额的占比都超过了70%。

我们看到发债主体里面有政策性银行。为什么率属于政府的政策性银行要在境外发行美元债呢?政策性银行发行美元债的主要目的是用于放贷。其行为由境外市场和内地市场发行债券规则不一致决定的。

先看内地,内地市场注册发行债券所需要的条件比较高,但是一旦达到了这个条件,发行就比较容易:债券需求量比较大,很容易募集到资金。再看境外市场,注册流程比内地简便很多,差不多是家公司都可以注册发行美元债券。但是,境外市场发行债券却比内地困难很多,原因有两个:一,中资美元债市场容量比较小;二,债券发行渠道垄断在几大投资银行手里。

在境外,债券发行人必须通过Prime Broker路演其债券,而Prime Broker业务垄断在高盛、大摩、DB等几大国际投行手里。Prime Broker的通道有限、推广能力有限,而想排队发行债券的实体企业数量庞大,供给多、需求少的现状决定了债券发行的决定权就落到了国际投行手里。实力较弱的企业,在国际投行那里根本排不上队,很难在境外募集美元资金。但是,这些企业又需要美元在境外展业,怎么办?他们求助于政策性银行。政策性银行以自己的信用发行债券募集美元资金,然后,贷款给需要美元资金的中资企业。

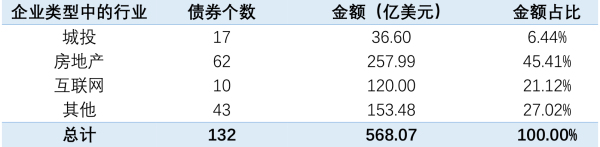

图表3:企业类型中的行业情况;数据来源:WIND。

在企业类型中,募资规模最大的行业是房地产,其募资总额约占企业类型总额的一半,大概相当于整个中资美元债市场的1/3。毋庸置疑,房地产是中资美元债的“头号玩家”。

紧随其后的是互联网,由图表4可知,这里的互联网企业就是腾讯控股。

企业类型中的第三名是城投。比较有意思的是,城投公司发行的债券个数较多,但单个金额都不大,这可能和地方城投企业的实力参差不齐有关。

图表4:今年以来发行规模超过10亿美元的中资机构。数据来源:WIND。

按照经验数据,境外发行美元债相较于境内发行人民币债券,发行主体要多付4-5%的利息。这主要是由境外亚洲区和中资美元债的供求关系决定的,债券的供给远远大于需求,导致了中资美元债的票息率都很高。

图表5:历年来亚洲区(除日本)、欧洲区、美国的美元债存量情况,不包括零息债、浮息债、可转债、违约债等。数据来源:彭博。

最近,我们应高盛之邀去纽约参加了其作为Prime Broker举办的资本引介峰会。有很多家以发达国家美元债券为主策略的对冲基金都到了现场,但仅仅有两家以亚洲区美元债为主策略的对冲基金受到了高盛的邀请。即便凤毛麟角的这两家来了,在资金方面前也乏人问津。有可能,美国的投资者不熟悉亚洲区美元债,进而很少投资。拥有巨额美元的美国投资者不热衷于亚洲区美元债,可能是亚洲区美元债市场偏小的主要原因。

市场小,票息高。为什么中资机构宁愿多付4-5%的利息,也要选择在境外发行美元债呢?

我认为,原因有七个。

第一,融资渠道多元化。对企业而言,如果想长远发展,无论是供应链、原材料、上下游,还是资金端,都必须要多元化。这样的话,才会在一个路径出现问题时,企业还能依赖另一个路径发展下去。融资,对企业来讲,就是血液,就是发展下去的保证。因此,融资渠道多元化非常重要,是企业稳健发展的重要保证。

近期有个新闻炸屏了。在中美贸易战、美国对华为的封杀进行得如火如荼时,和特朗普会面时眉开眼笑的马云坐不住了,阿里巴巴选择在香港再次上市。为什么?我认为,无他,阿里巴巴在香港和纽约同时上市,只是为了多一条融资通道而已。如果阿里巴巴只在纽约上市,其股权融资渠道过于单一,很容易被美国抓住命门。如果其在香港也上市,就多个融资通道。当发生极端风险导致其无法在美国融资时,阿里巴巴可以在香港市场满足融资需求。

第二,海外资金有明确的用途。随着国内企业的不断做大,他们越来越有能力发展海外业务。比如说,恒大集团、碧桂园等一些房地产企业在海外买地、建楼,经营起房地产业务,他们需要发行美元债以筹备资金。

第三,提升国际影响力。有时候这些发债的公司,并不迫切需要美元资金,那么,他们为什么还要走出国门折腾一圈呢?因为他们需要提升国际影响力。在发行美元债期间,这些企业被国际投行带着去全球各个大机构路演,引起国际玩家的关注,会带来交叉业务。比如说,工银国际租赁,聊的是发行美元债业务,结果带来的却是融资租赁或者是金融租赁的相关业务。

第四,规避汇率风险。大部分情况下,能够发行美元债的中国企业都具备充足的人民币资金实力。人民币和美元毕竟存在汇率上的差异和风险。境内的人民币资金来做境内的事情,境外的美元资金来做境外的事情,就规避了汇率的风险。

第五,国内资金出境难度比较大。我国资本账户管制比较严格,国内资金出境难度大,企业有必要在境外发行美元债。

第六,节约成本。中国有非常多外贸企业,这些企业在境内发行两年久期债券的票息一般为7%。如果他们在境外发债,同样久期债券的票息率一般为12%。既然有这么大的差别,为什么这些外贸企业还要在境外发债呢?因为这些企业所需要的原材料来自于境外,产成品需要出口到境外。

每年他们在进口和出口面临两大成本,一个是进出口汇率损失5%的成本,另外是巨大的时间成本。如果能发行美元债,他们可以省下来汇兑的时间成本。所以,节约成本的企业也倾向于在境外发行美元债。

第七,在某些特殊的情况下,企业可以通过境外融资、发行美元债来偿还国内债务。在2018年去杠杆的背景下,企业在国内很难融到钱,只能在境外以更高的利率发行美元债,偿还人民币债务。

以上就是虽然票息高于国内但中资机构依然会在境外发行美元债的主要原因。

免责声明:本文版权归原作者所有,文章内容仅代表作者观点,不代表领遇立场,我们的主要目的在于分享信息。若文章内容涉及投资建议,切勿直接作为投资依据。市场瞬息万变,投资请三思而后行。

*如需转载请标明转载自领遇App

责任编辑:陈璇

Copyright © www.caishiv.com Inc. All rights reserved 沪ICP备17037782号-4

版权所有:上海峰泛广告传媒有限公司